Шунингдек қаранг

02.07.2025 09:53

02.07.2025 09:53

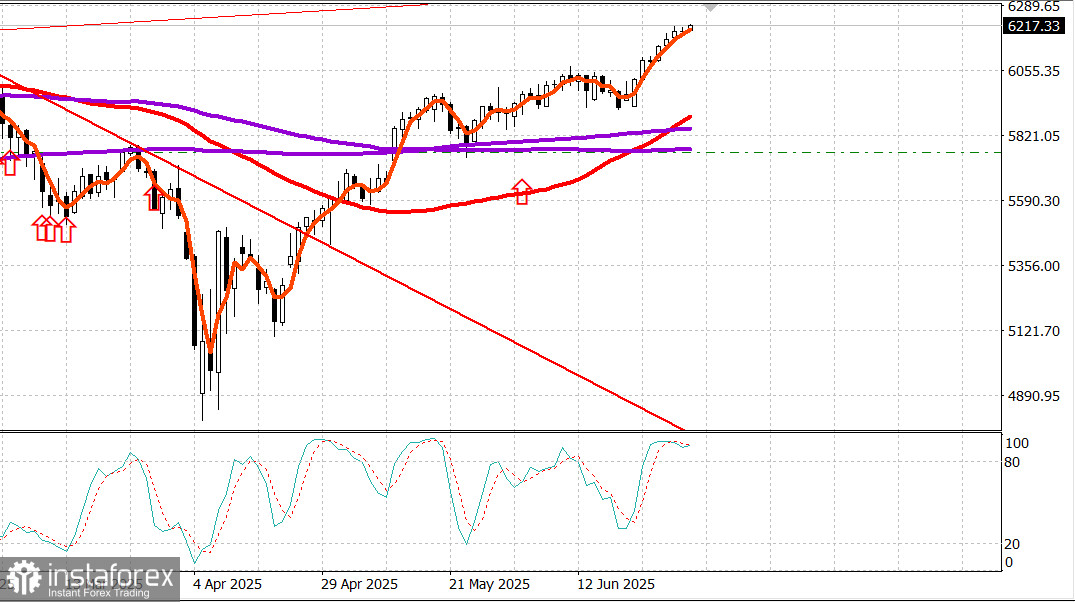

S&P500

Обзор 02.07

Рынок США. Быки не отступают. Широкий рынок впереди

Главные индексы США во вторник: Доу +0.9%, NASDAQ -0.8%, S&P500 -0.1%.

S&P500 6198, диапазон 5700 - 6300.

Вчера был первый торговый день третьего квартала, и лидировал более широкий рынок.

Акции малой капитализации, акции средней капитализации, акции стоимости и «другие 493» акции в S&P 500 заняли лидирующие позиции, в то время как многие из акций мегакапитала и акций роста выбыли из вчерашнего роста.

Лента имела характер ребалансирующей активности на фондовом рынке. Эти усилия были подкреплены некоторым оптимизмом относительно перспектив роста, который вытекает из отчета JOLTS, показывающего значительный рост вакансий в мае, индекса ISM Manufacturing, показывающего более медленные темпы сокращения в июне, и принятия Сенатом своей версии «One Big, Beautiful Bill» голосованием 51-50, которое было решено вице-президентом Вэнсом, отдавшим решающий голос.

Этот законопроект был передан обратно в Палату представителей, которая начнет дебаты в 9:00 утра по восточному времени в среду, согласно заявлению члена большинства Палаты представителей Эммера.

Голосование состоится после окончания дебатов, что создаст возможность того, что законопроект будет лежать на столе президента для подписания к 4 июля.

Рынок казначейских обязательств воспринял эти и другие события с некоторыми оговорками, полагая, что они могут предотвратить снижение ставок в июле.

Другие события включали замечание председателя ФРС Пауэлла на Форуме ЕЦБ по центральным банкам о том, что ФРС, вероятно, уже снизила бы ставки, если бы не размер объявленных тарифов, и репортаж Bloomberg TV о том, что президент не думает о продлении тарифной паузы после 9 июля.

Президент также высказывал предположения, что США вряд ли заключат тарифную сделку с Японией.

Доходность 2-летних облигаций подскочила на пять базисных пунктов, до 3,77%, в то время как доходность 10-летних облигаций выросла всего на два базисных пункта до 4,25% в ходе торговли, сглаживающей кривую.

Вчерашние усилия по восстановлению баланса на фондовом рынке проявились в опережающей динамике индекса S&P 500 с равным весом (+1,2%) по сравнению с индексом S&P 500 с учетом рыночной капитализации (-0,1%), на который оказали давление потери Tesla (TSLA 300,71, -16,95, -5,34%), NVIDIA (NVDA 153,29, -4,70, -2,97%), Meta Platforms (META 719,22, -18,87, -2,56%), Microsoft (MSFT 492,05, -5,36, -1,08%) и Alphabet (GOOG 176,91, -0,48, -0,27%).

Плохие результаты Tesla усугубились опасениями по поводу сильных возражений Илона Маска против принятия «Одного большого, прекрасного законопроекта» Трампа и предположения Трампа о том, что правительству, возможно, придется рассмотреть вопрос о сокращении субсидий для его компаний.

Проблемы Tesla не повлияли на сектор потребительских товаров второго уровня S&P 500 (+0,2%), который был поддержан ростом Amazon (AMZN 220,46, +1,07, +0,49%) и сильным ростом акций казино после обнадеживающего отчета о валовой выручке из Макао за июнь.

Лучшими секторами за день стали секторы материалов (+2,3%), здравоохранения (+1,4%), энергетики (+0,8%) и потребительских товаров первой необходимости (+0,8%).

Единственными двумя секторами, понесшими потери, были услуги связи (-1,2%) и информационные технологии (-1,1%). Последний упал бы сильнее, если бы не сила, продемонстрированная Apple (AAPL 207,82, +2,65, +1,29%).

Цифры широты отражали широкий интерес к покупкам под поверхностью индекса. Рост опережал падение с разницей 3 к 1 на NYSE и примерно 5 к 4 на Nasdaq.

С начала года:

S&P 500: +5.4% Nasdaq: +4.6% DJIA: +4.5% S&P 400: +0.6% Russell 2000: -1.6%

Обзор данных:

Июньский индекс ISM Manufacturing вырос до 49,0% в июне (консенсус 48,8%) с 48,5% в мае.

Разделительная линия между расширением и сокращением составляет 50,0%, поэтому июньские данные говорят о том, что активность в производственном секторе сокращалась немного медленнее, чем в предыдущем месяце.

Главный вывод из отчета заключается в том, что он имеет больше ауры стагфляции (индекс новых заказов и индекс занятости сокращались более быстрыми темпами, в то время как индекс цен рос более быстрыми темпами), что сделает политические обсуждения ФРС более сложными, а мнение рынка о мышлении ФРС более разочаровывающим.

Общие расходы на строительство снизились на 0,3% в месячном исчислении в мае (консенсус -0,2%) после пересмотренного в сторону повышения снижения на 0,2% (с -0,4%) в апреле. Общие расходы на частное строительство снизились на 0,5% в месячном исчислении, в то время как общие расходы на государственное строительство выросли на 0,1% в месячном исчислении. В годовом исчислении общие расходы на строительство снизились на 3,5%.

Основной вывод из отчета тот же, что и в предыдущем месяце: спад в новом односемейном строительстве, на которое давят более высокие издержки, стал движущей силой слабости расходов на жилье.

Май JOLTS - количество вакансий увеличилось до 7,769 млн с пересмотренных в сторону повышения 7,395 млн (с 7,391 млн). Рост числа вакансий указывает на то, что рынок труда все еще находится в относительно прочном положении, что может привести к тому, что ФРС не захочет снижать ставки, если инфляционное давление не будет сдержано.

Июньский индекс деловой активности в обрабатывающей промышленности США S&P Global U.S. PMI - окончательный (фактическое значение 52,9; предыдущее значение 52,0)

Энергетика: Нефть Брент 67.20 - рост примерно на 0.5 долл. за сутки

Вывод: Рынок США сохраняет силу - держим покупки. Новые покупки только после нормальной коррекции.

Макаров Михаил, еще больше аналитики: