Шунингдек қаранг

15.05.2026 14:58

15.05.2026 14:58

Четыре ключевых события формируют глобальную рыночную повестку: итоги саммита Трампа-Си, обвал цен на золото и серебро, рекордный выпуск облигаций Alphabet для ИИ и увеличение производства iPhone от Apple. Эти новости отражают геополитические риски, изменения ставок и трансформацию корпоративного сектора, создавая волатильность для инвесторов.

Президент Дональд Трамп уехал из Пекина в пятницу после 2-дневного саммита с председателем КНР Си Цзиньпином. Встреча оказалась яркой на ритуалы и символику, но скудной на конкретику, по крайней мере, исходя из той информации, которая доступна общественности.

Трамп уверенно сказал, что переговоры принесли «фантастические торговые сделки», добавив во время прогулки по садам резиденции Чжуннаньхай: «Это принесло много хорошего. Мы заключили фантастические торговые сделки, выгодные для обеих стран».

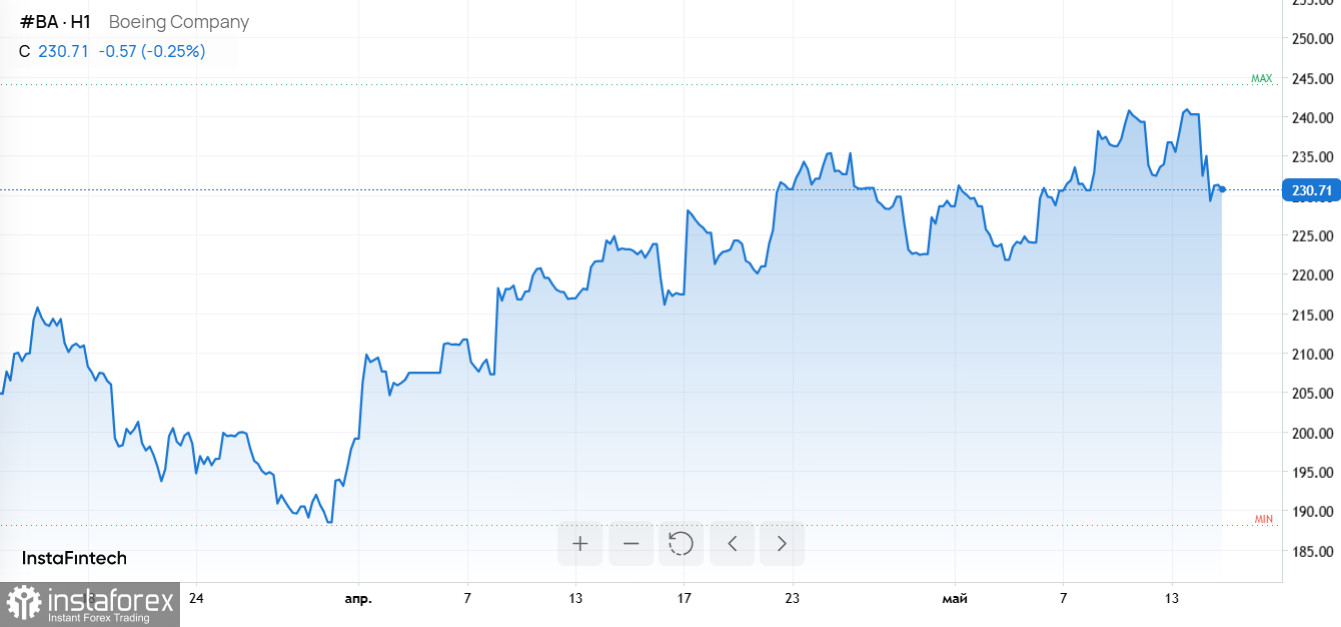

Правда, подробностей он все же не раскрыл, но в интервью Fox News сообщил, что Китай взял на себя обязательство закупить 200 самолетов Boeing, а также американскую нефть и соевые бобы. Си Цзиньпин подтвердил, что стороны выстроили «отношения конструктивной стратегической стабильности».

Этот саммит стал первым визитом действующего президента США в Китай со времен предыдущей его поездки в 2017 году, но по сути прошел на фоне все еще напряженных торговых отношений. BBC отметила, что, несмотря на пышные церемонии, первый день переговоров «не принес ощутимых торговых достижений или весомых деловых контрактов». В то же время Белый дом дал понять, что работа продолжится – Трамп, например, пригласил Си посетить Вашингтон 24 сентября.

Лидеры обсуждали конфликт с Ираном. По словам Трампа (в том же интервью Fox News), стороны договорились о необходимости открытия Ормузского пролива и о том, что нельзя допустить, чтобы Тегеран получил ядерное оружие. Трамп также заявил, что Си пообещал не поставлять Ирану военное снаряжение и выразил готовность помочь в урегулировании конфликта. Напомним, Китай является крупнейшим покупателем иранской нефти, что дает Пекину определенные рычаги влияния.

Что касается Тайваня, то закрытые переговоры в четверг, по информации китайского государственного агентства Синьхуа, были довольно жесткими: Си предупредил Трампа, что неверные шаги по Тайваню могут привести к «столкновениям и даже конфликтам» между двумя державами. В американском же изложении итогов встречи Тайвань вообще не упоминался.

Заключительная сессия в пятницу прошла в резиденции Чжуннаньхай. Си объяснил выбор места желанием ответить взаимностью на гостеприимство Трампа во время его визита в Мар-а-Лаго в 2017 году. Два президента около десяти минут прогуливались по садам резиденции, Трамп восхищался розами, а Си пообещал прислать семена роз для Розового сада Белого дома.

Следующая встреча лидеров может состояться на саммите АТЭС в Шэньчжэне в ноябре или на саммите G20 во Флориде в декабре.

Главные выводы

Саммит был богат на символы и жесты доброй воли, но конкретики по ключевым вопросам по-прежнему никто не услышал, или же они были попросту не объявлены.

Озвученные торговые договоренности требуют подтверждения, поскольку покупка 200 самолетов Boeing и закупки американской нефти и соевых бобов были упомянуты, но именно подробностей по реализации этих планов так никто и не раскрыл.

Внешнеполитические риски по-прежнему остаются. Например, те же вопросы Ирана и Тайваня, судя по всему, горячо обсуждались, но об окончательных соглашениях по этим вопросам так и не было объявлено.

Китай по-прежнему признан ключевым игроком в вопросе иранской нефти, что дает ему влияние в региональных переговорах.

Дальнейшие встречи лидеров США и Китая были намечены (в ноябре и декабре), но они сохраняют неопределенность, а значит дают рынкам возможности для движений.

В целом рынок уже реагирует на заявления и ожидания по сделкам и геополитике. Поэтому трейдерам стоит обратить внимание на инструменты, которые напрямую связаны с нефтяным рынком, сельскохозяйственными товарами (включая соевые бобы) и акциями крупных производителей авиации, таких как Boeing. Все эти инструменты могут показать повышенную волатильность и дать возможности для торговли в условиях текущей неопределенности и на фоне ожиданий новых контрактов. Возможности заработать есть при грамотном управлении риском и внимательном отслеживании новостей.

Рассматриваемые в тексте торговые инструменты доступны для торговли на платформе InstaTrade. Чтобы воспользоваться ситуацией на рынке, рекомендуем не упустить возможность и открыть торговый счет на этой платформе и скачать мобильное приложение компании.

В пятницу золото опустилось до минимума за неделю, продолжив многодневную распродажу – это уже четвертая подряд убыточная сессия для драгоценного металла. Повод простой: рост доходности казначейских облигаций и угасающие ожидания снижения ставок со стороны Федеральной резервной системы создают дополнительное давление на металл.

По состоянию на пятницу спотовое золото торговалось около $4 660 за унцию, заметно снизившись с отметок выше $4 700, которые были в начале недели. Распродажа усилилась на фоне сохраняющегося роста цен на нефть: перебои в Ормузском проливе, связанные с американо-иранским конфликтом, подтолкнули Brent выше $105 за баррель. Одновременно укрепление доллара делает золото дороже для зарубежных покупателей и подрезает спрос.

Серебро пострадало сильнее. По данным Trading Economics, 15 мая металл упал до $79,17 за унцию – более чем на 5% по сравнению с предыдущим днем. В начале недели серебро торговалось в районе $86 – $87, так что пятничное падение оказалось одним из самых резких однодневных снижений за год. Напомним, в январе серебро достигло исторического максимума выше $121, а затем пошло на волатильную коррекцию.

Крупные игроки уже корректируют прогнозы на фоне изменений ожиданий по ставкам. ANZ снизил целевую цену золота на конец года до $5 600 за унцию с $5 800 14 мая, объяснив это усилением давления на фоне перспектив более жесткой денежно-кредитной политики.

Главные выводы

Золото и серебро находятся под давлением из-за роста доходности облигаций, укрепления доллара и пересмотра ожиданий по ставкам ФРС. Текущие уровни: золото около $4 660 за унцию, серебро – $79,17 за унцию (данные за 15 мая). Brent торгуется выше $105 за баррель.

Для трейдеров это создает как риски, так и возможности: волатильность открывает сценарии для коротких и среднесрочных торговых стратегий – хеджирование под давлением доллара, спекуляции на разворотах при изменении ожиданий по нефти и ФРС.

Alphabet вышла на японский долговой рынок и разместила иеновые облигации на сумму £576,5 млрд ($3,6 млрд) – это рекорд для неяпонских эмитентов на рынке иеновых долговых бумаг. Сделка наглядно показывает, насколько масштабно крупнейшие технологические компании готовы занимать деньги ради финансирования инфраструктуры ИИ.

Сделка состояла из семи траншей. Ключевым стал пятилетний выпуск на £200,5 млрд, размещенным по ставке на 50 базисных пунктов выше среднего курса свопов, сообщили источники, знакомые с деталями. В заявленных сроках погашения фигурировали 3, 5, 7, 10, 15, 20, 30 и 40 лет, хотя в окончательный выпуск не попали все эти транши. Организаторами выступили Mizuho, Bank of America и Morgan Stanley.

Это размещение стало логичным завершением примерно 4-месячной волны заимствований, в рамках которой Alphabet привлекла около $60 млрд – один из крупнейших корпоративных долговых рекордов в истории.

В начале мая компания привлекла около $17 млрд через выпуск облигаций в евро на €9 млрд и в канадских долларах на C$8,5 млрд. В феврале Alphabet уже ставила рекорд, разместив облигации в швейцарских франках примерно на 3 млрд франков.

В целом компания вышла как минимум на шесть валютных рынков в рамках стратегии диверсификации источников финансирования и расширения круга инвесторов.

Активный выпуск долговых бумаг напрямую связан с планами Alphabet увеличить капитальные расходы до 175 – 190 миллиардов долларов в 2026 году. Надо признать, это резкий рост по сравнению с $91,45 миллиарда в 2025 году. Генеральный директор Сундар Пичаи подчеркивает, что инвестиции в ИИ и в поддерживающую инфраструктуру являются ключевыми для долгосрочной стратегии роста компании.

И Alphabet, кстати, не единственная такая компания. Четыре крупнейших американских гипермасштабируемых провайдера – Amazon, Microsoft, Alphabet и Meta – также объявили о планах по капитальным расходам примерно на $725 миллиардов в текущем году, что на 77% больше, чем в 2024 году. При этом только в этом году они уже выпустили облигации на $110 миллиардов. По имеющимся данным, Amazon также планирует разместить облигации, номинированные в швейцарских франках.

Главные выводы

Alphabet доказала, что готова выходить на новые долговые рынки и занимать огромные суммы в Японии, чтобы финансировать масштабные проекты по развитию ИИ. За последние месяцы компания привлекла около $60 млрд, включая €9 млрд и C$8,5 млрд в начале мая и примерно 3 млрд швейцарских франков в феврале. Это говорит о целенаправленной диверсификации валютных источников финансирования.

Повышение капитальных расходов до 175–190 миллиардов долларов в 2026 году и масштабные планы других гипермасштабируемых провайдеров создают заметную потребность в долговом финансировании и поддерживают активность на рынках облигаций.

Волатильность и спрос на корпоративный долг, валютные тренды и перемещения капитала открывают торговые возможности. Трейдеры могут воспользоваться ситуацией на рынке, анализируя эмиссии, крондатные спреды и реакции инвесторов на новости о капитальных расходах, при этом не стоит забывать про риск-менеджмент.

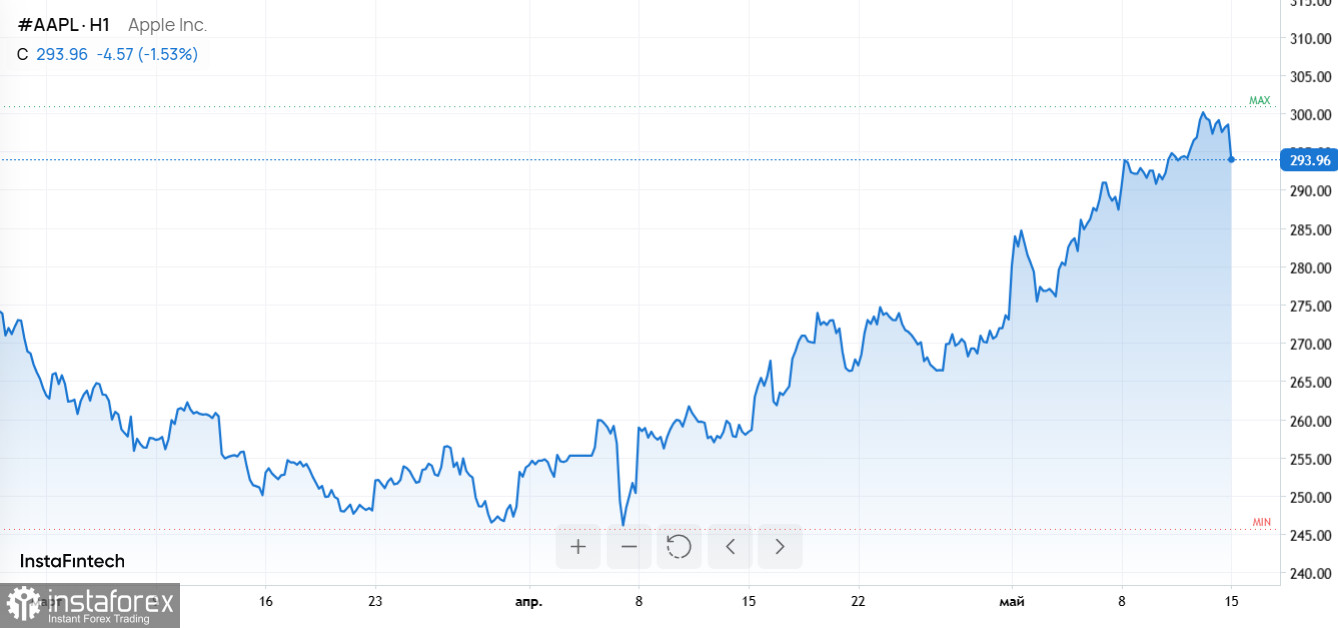

Apple подняла план производства iPhone на первые три квартала финансового 2026 года до 163 миллионов устройств – это примерно на 10% больше в годовом исчислении. Пересмотр объемов фабричных заказов связан с более высоким, чем ожидали аналитики, спросом на модели iPhone 17 Pro и Pro Max, что стало поводом для резкого роста акций поставщиков, торгующихся в Гонконге.

Только на второй квартал 2026 года производственный план достигает 63 миллионов единиц, рост произошел на 31% в годовом исчислении. Citi со ссылкой на данные IDC подчеркивает, что несмотря на общее снижение поставок смартфонов в Китае на 3,3% в годовом выражении в первом квартале 2026 года, поставки iPhone выросли на 33,3%, что позволило Apple увеличить долю рынка до 18,9%.

Оптимизм инвесторов отразился в биржевых котировках 13 мая: FIT Hon Teng, дочерняя компания Foxconn, подскочила более чем на 9% – эта фирма поставляет разъемы и зарядные модули. AAC Technologies прибавила 11,5% – Citi называет ее одной из самых интересных компаний, которые могут выиграть от нового цикла пополнения запасов Apple. Sunny Optical Technology выросла более чем на 3%, а Lens Technology и Q Technology – более чем на 2%. В отчете Citi также отмечаются перспективы для Cowell Electronic и других игроков цепочки поставок, чья роль в экосистеме Apple постепенно становится все более значимой.

Увеличение производства будто подводит черту под удачным стартом линейки iPhone 17, выпущенной в сентябре 2025 года. Apple сообщила о росте выручки от iPhone на 21,7% (почти до 57 миллиардов долларов!) во втором финансовом квартале, завершившемся в марте. Общий объем квартальных продаж составил 111,2 миллиарда долларов, превысив ожидания Уолл-стрит.

Главные выводы

Apple увеличивает производство iPhone до 163 млн устройств за первые три квартала 2026 финансового года, что отражает сильный спрос на iPhone 17 Pro/Pro Max. План на второй квартал 2026 года – 63 млн единиц, рост 31% в годовом исчислении.

В то время как общие поставки смартфонов в Китае упали на 3,3% в Q1 2026, поставки iPhone выросли на 33,3%, и доля Apple на рынке достигла 18,9%.

Новости о росте заказов и сильных финансовых результатах Apple подстегнули ралли акций поставщиков в Гонконге.

Трейдерам стоит обратить внимание, что рост заказов Apple вносят волатильность и создают торговые возможности как в акциях поставщиков, так и в смежных инструментах. При этом важно учитывать риски, тайминги и новости о цепочках поставок.

Торговые инструменты, упомянутые в статье, доступны для торговли на платформе InstaTrade. Если вы хотите воспользоваться рыночной ситуацией, стоит открыть торговый счет на InstaTrade и скачать мобильное приложение компании.