Шунингдек қаранг

11.06.2026 18:18

11.06.2026 18:18

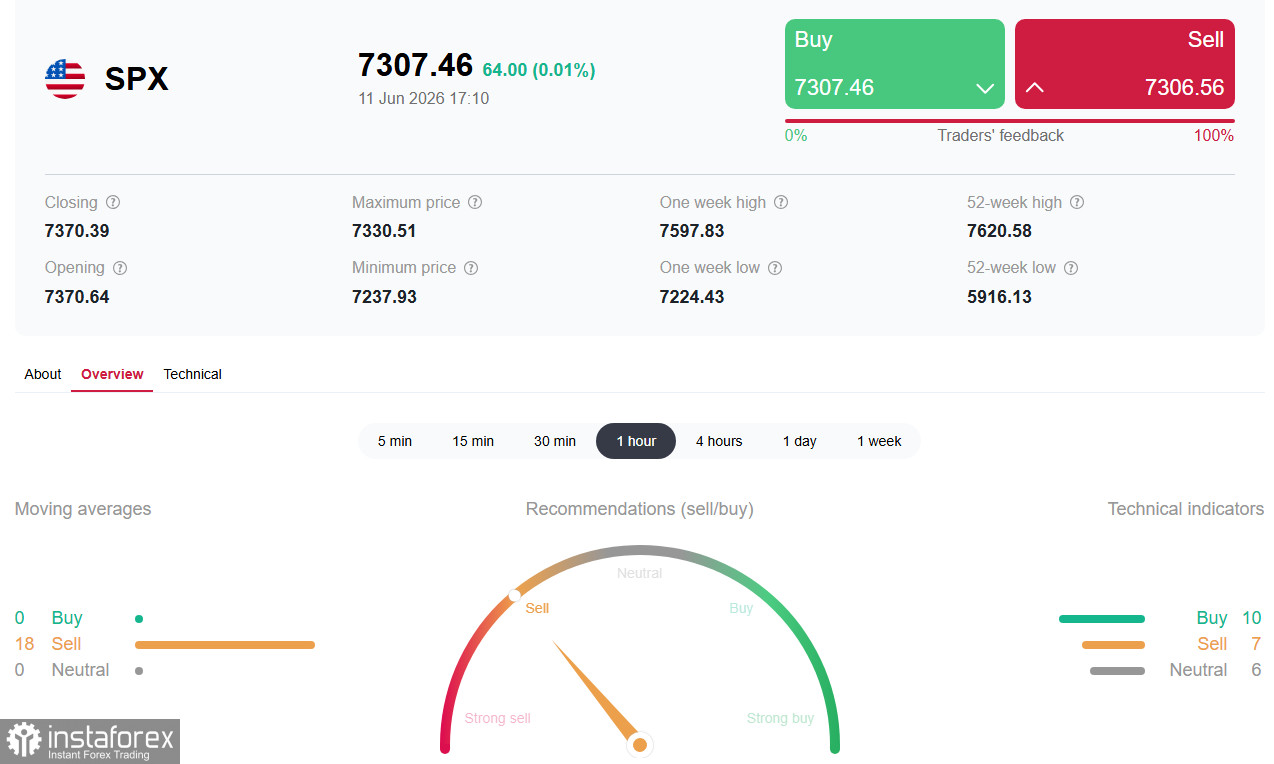

*см. также: Торговые индикаторы InstaForex по S&P500 (SPX)

Американский фондовый рынок вступает во вторую половину июня в состоянии глубокой коррекции. Индекс S&P500 (SPX) потерял более 4,7% от исторического максимума в 7610.00, достигнутого 2 июня, и в моменте опускался ниже отметки 7230.00, полностью нивелировав достижения конца мая.

То, что ещё несколько недель назад казалось неудержимым ралли, возглавляемое акциями искусственного интеллекта и технологических гигантов, столкнулось с «идеальным штормом»: возобновившаяся эскалация конфликта на Ближнем Востоке, шокирующие данные по инфляции в США и кардинальная переоценка ожиданий по процентным ставкам Федеральной резервной системы.

Фундаментальный фон: от «мягкой посадки» к «ястребиному шоку»

1. Инфляция и ФРС: надежды на снижение ставок рухнули

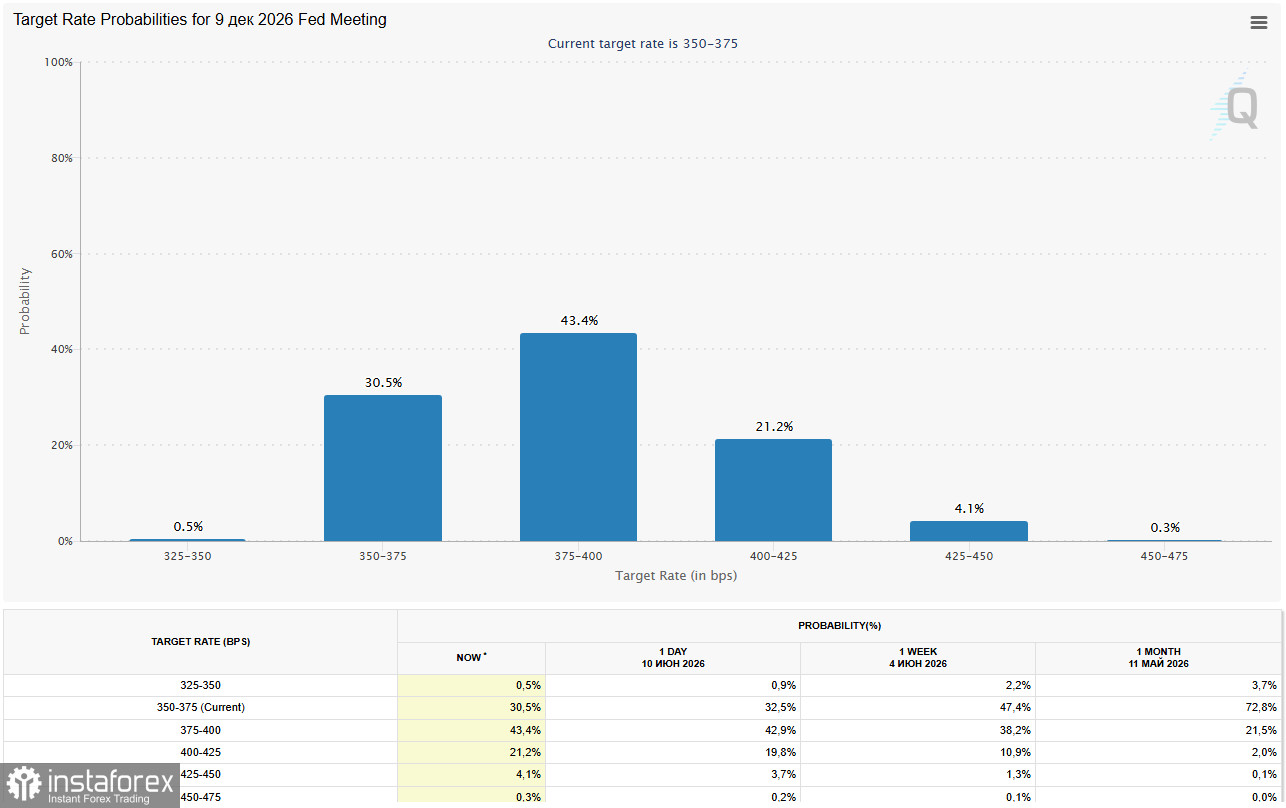

Главным драйвером коррекции стало кардинальное изменение ожиданий относительно монетарной политики ФРС. Ещё в начале года рынки закладывали два-три снижения процентных ставок в 2026 году, однако реальность оказалась прямо противоположной.

Ключевые данные по инфляции

Реакция рынка была незамедлительной. Согласно инструменту CME FedWatch, трейдеры теперь оценивают вероятность хотя бы одного повышения процентной ставки до конца года почти в 70%, тогда как о снижении ставок в этом году практически никто не говорит.

По сути, рынок перешёл от ожидания «мягкой посадки» к сценарию «более высоких ставок на более длительный срок» (higher-for-longer), что является классическим медвежьим фактором для фондового рынка.

2. Геополитика: Ближний Восток давит на настроения

Парадоксальным образом эскалация конфликта на Ближнем Востоке, которая обычно рассматривается как фактор бегства от риска, на этот раз нанесла двойной удар по рынку акций. После того как США нанесли ответные удары по Ирану, а президент Дональд Трамп пригрозил, что Иран «сегодня ночью будет сильно наказан», индекс волатильности CBOE (VIX) взлетел почти на 24% за последние пару торговых сессий.

Каналы влияния геополитики

Ситуация остаётся крайне неопределённой. Переговоры между США и Ираном зашли в тупик, а недавние заявления Трампа о «полной победе» после 37-го обещания воспринимаются рынком со скепсисом. Некоторые экономисты уже понизили свой целевой уровень по S&P500 на конец 2026 года с 7800.00 до 7300.00, ссылаясь именно на экономический ущерб от конфликта.

3. Технологический сектор: перегрев и смена лидера

Ранее основным драйвером роста рынка были акции, связанные с искусственным интеллектом и полупроводниками. Однако именно этот сектор стал эпицентром текущей распродажи.

Признаки усталости

Это не просто фиксация прибыли, а смена рыночного нарратива. Начало июня ознаменовалось ротацией из высокотехнологичных и ИИ-названий в более оборонительные сектора. Финансовый сектор и энергетика в последние дни выглядели лучше рынка, в то время как материалы, промышленность и технологии заметно снизились.

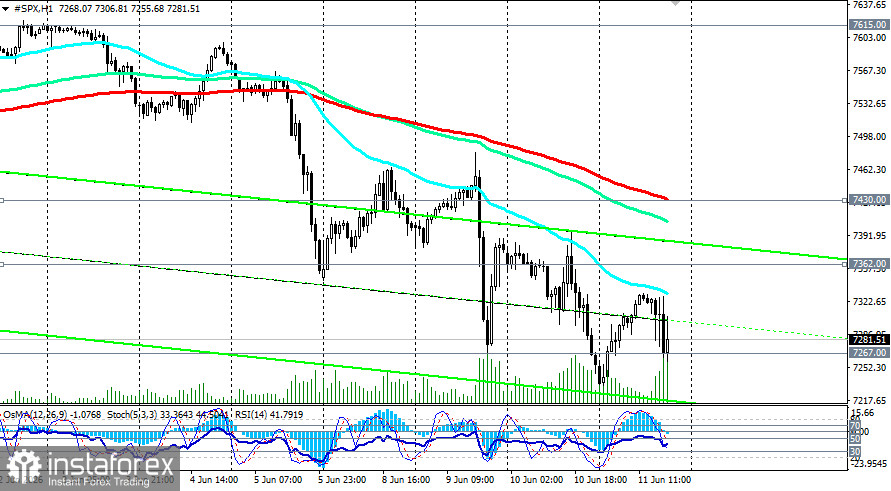

Краткий технический анализ

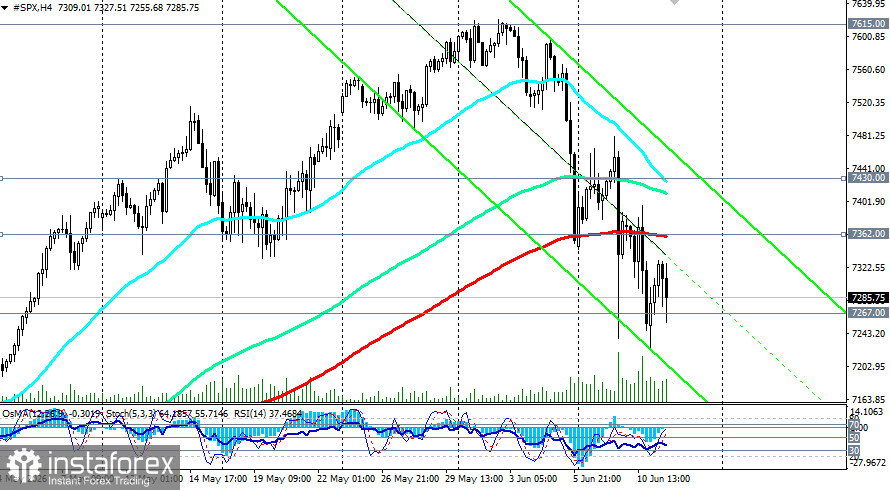

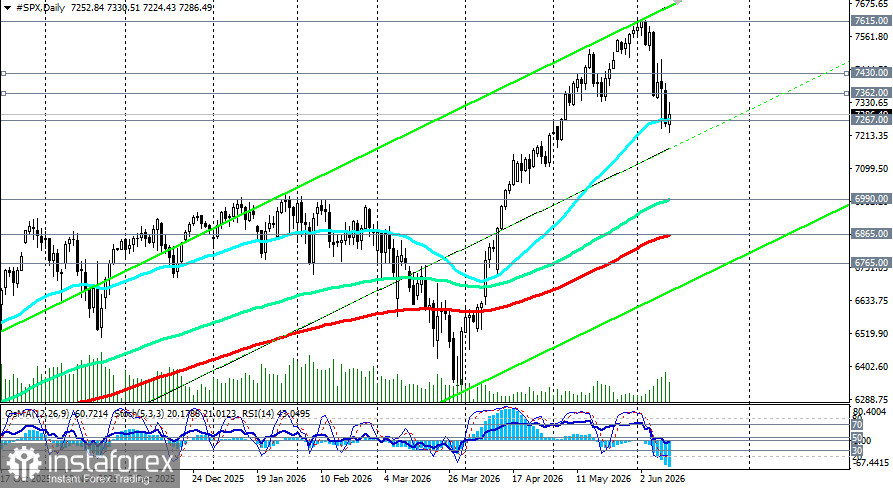

С технической точки зрения, картина S&P 500 значительно ухудшилась, подтверждая смену краткосрочного тренда. Индекс не только откатился от исторических максимумов, но и пробил ряд ключевых уровней поддержки. Рыночная структура показывает признаки «усталости». Индекс был доведён до экстремальных уровней перекупленности, и текущая коррекция является ожидаемой, но её глубина вызывает вопросы.

Ключевой сигнал: индекс пробил и закрепился ниже 200-периодной скользящей средней на 4-часовом графике (7362.00), что является серьёзным «медвежьим» сигналом для краткосрочных трейдеров.

Ключевой уровень для долгосрочных инвесторов — 7300.00-7267.00 (ЕМА50 на дневном графике). Этот уровень ранее выступал в качестве сопротивления, а затем стал поддержкой во время майского ралли. Возврат к месту крупного пробоя часто привлекает институциональных покупателей. Если этот уровень устоит, структура бычьего рынка сохранится. Если нет — дорога к 7000.00-6990.00 (ЕМА144 на дневном графике) и ниже будет открыта.

Ключевые события

| Дата | Событие | Прогноз / Ожидание | Ожидаемое влияние на S&P500 |

| 11 июня (12:30 GMT) | Данные по PPI (инфляции производителей) в США за май | Факт: 6,5% г/г (максимум с 2022) | Данные уже опубликованы. Рынок переваривает жёсткий инфляционный сигнал |

| 16–17 июня | Заседание FOMC и пресс-конференция нового председателя ФРС Кевина Уорша | Ожидается пауза в ставке (96,3% вероятности) | Главное событие недели. Риторика Уорша и прогнозы ставок определят настроение на лето |

| В течение недели | Заявления лидеров США и Ирана | Неопределённо | Любая эскалация - новый виток падения |

| Конец июня | SpaceX IPO (крупнейшее в истории) | Ожидается рекордное размещение | Может отвлечь ликвидность из технологического сектора |

Заключение

Индекс S&P500 вступил в фазу коррекции, которая может стать либо здоровой передышкой перед продолжением многолетнего ралли, либо началом более глубокого спада. Рынок оказался в тисках двух мощных сил: с одной стороны — сильный рост корпоративных прибылей (особенно в секторе ИИ) и устойчивость экономики; с другой — геополитическая неопределённость и беспрецедентное ужесточение монетарных ожиданий.

Прогнозы ведущих инвестбанков разбросаны от 7000.00 (Wells Fargo) до 8100.00 (Oppenheimer). Этот разброс отражает крайне высокий уровень неопределённости.

Ключевая зона 7200.00–7362.00 (ЕМА200 на 4-часовом графике) станет ареной решающей битвы в ближайшие дни. Технический пробой ниже 7200.00 откроет дорогу к 7100.00 и ниже, что может подтвердить смену среднесрочного тренда. Однако, если рынок удержится выше 7362.00, а геополитические и инфляционные риски начнут снижаться, у быков будет шанс вернуть контроль.

Главное событие, которое определит расклад на лето, — заседание FOMC 16–17 июня. Первая пресс-конференция нового председателя ФРС Кевина Уорша станет ключевым тестом для рыночных ожиданий.

*см. также наши сегодняшние обзоры

EUR/GBP: между «ястребиным» ЕЦБ и осторожным Банком Англии