Шунингдек қаранг

В настоящее время рынок жилья в России достаточно стабилен, но время от времени испытывает определенное давление. На этом фоне с целью не допустить образования «пузыря» монетарные власти ввели некоторые ограничения на выдачу ипотечных кредитов.

На минувшей неделе в первом чтении Госдума приняла законопроект, который наделит Банк России определенными полномочиями в отношении ограничений на выдачу ипотечных кредитов. В итоге регулятор сможет вводить прямые запреты на выдачу ипотеки с определенными параметрами. Речь идет о количественных ограничениях для банков на выдачу ипотечных кредитов – макропруденциальных лимитах (МПЛ).

Отметим, что МПЛ – это особый финансовый инструмент, который позволяет регулятору вводить запреты на предоставление займов с определенными характеристиками. С сентября 2023 года Банк России просил о таких полномочиях, чтобы не допустить «пузыря» на рынке недвижимости.

По словам Эльвиры Набиуллиной, главы ЦБ РФ, это целесообразно, поскольку в данном случае Центробанк «имеет два набора мер: риск-надбавки и количественные ограничения, которые работают по-разному». Отметим, что с начала 2023 года макропруденциальные лимиты используются в необеспеченном кредитовании. С их помощью регулятор ограничивает для банков выдачу кредитов наличными и кредитных карт заемщикам, имеющим высокий показатель долговой нагрузки (ПДН).

Подобные меры Банк России планировал внедрять в отношении ипотечных займов. По оценкам регулятора, в третьем квартале 2023 года доля кредитов на жилье клиентам с ПДН выше 80% составила 47%. Напомним, что траты этих граждан на обслуживание текущих займов превышают 80% среднемесячного дохода, а это недопустимо. Кроме того, в Банке России подсчитали, что 60,8% ссуд в ипотечном портфеле кредитных организаций приходятся на заемщиков, которые отдают за кредит больше 50% своего ежемесячного дохода.

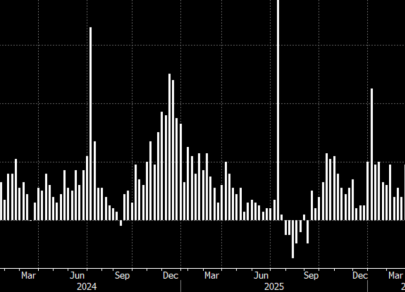

Согласно данным ЦБ РФ, за минувший год российские банки выдали ипотеку на 7,78 трлн руб. В итоге ипотечный портфель участников рынка увеличился на внушительные 34,5%. По оценкам аналитиков, 60% выдач пришлось на льготные кредиты по госпрограммам, которых не коснулось изменение ключевой ставки.

С начала 2024 года в ипотечном кредитовании были зафиксированы определенные изменения. Монетарные власти ужесточили условия выдачи льготной ипотеки под 8%, а именно увеличили минимальный первоначальный взнос по таким кредитам. Кроме того, сократился предельный размер ссуд в столичных регионах. На этом фоне некоторые крупные банки стали выдавать государственную ипотеку только заемщикам, которые покупают жилье у застройщиков-партнеров. В итоге спрос на льготную ипотеку в регионах с дорогим жильем существенно снизился. Согласно прогноза ЦБ РФ, в 2024 году темпы роста ипотеки в Роcсии замедлятся до 7%–12%.

Текущие меры, направленные на ограничение введения МПЛ, призваны охладить ипотечное кредитование, чтобы не допустить формирование «пузыря» на этом рынке. Ранее регулятор указывал на риски, которые усиливаются по мере накопления кредитов с низким первоначальным взносом. При этом в Банке России обращают внимание на растущий разрыв цен на новое и вторичное жилье при разном спросе на льготную и рыночную ипотеку. Отметим, что ранее регулятор выступал против маркетинговых программ застройщиков, направленных на снижение ипотечных ставок.

|

||

|

С уважением, Команда аналитиков ИнстаФорекс ГК ИнстаФинтех © 2007-2026 |