Voir aussi

05.12.2025 09:48 AM

05.12.2025 09:48 AMAcheter ou perdre. Les investisseurs se préparent à un rallye de Noël et se demandent si une réduction des taux d'intérêt sur les fonds fédéraux lors de la réunion du FOMC le 10 décembre garantira ce rallye. La fin de l'année est traditionnellement une période saisonnièrement forte pour le S&P 500, donc la prolifération du FOMO, ou la peur de manquer, est compréhensible. La question est de savoir si l'indice large a été poussé trop loin par l'euphorie.

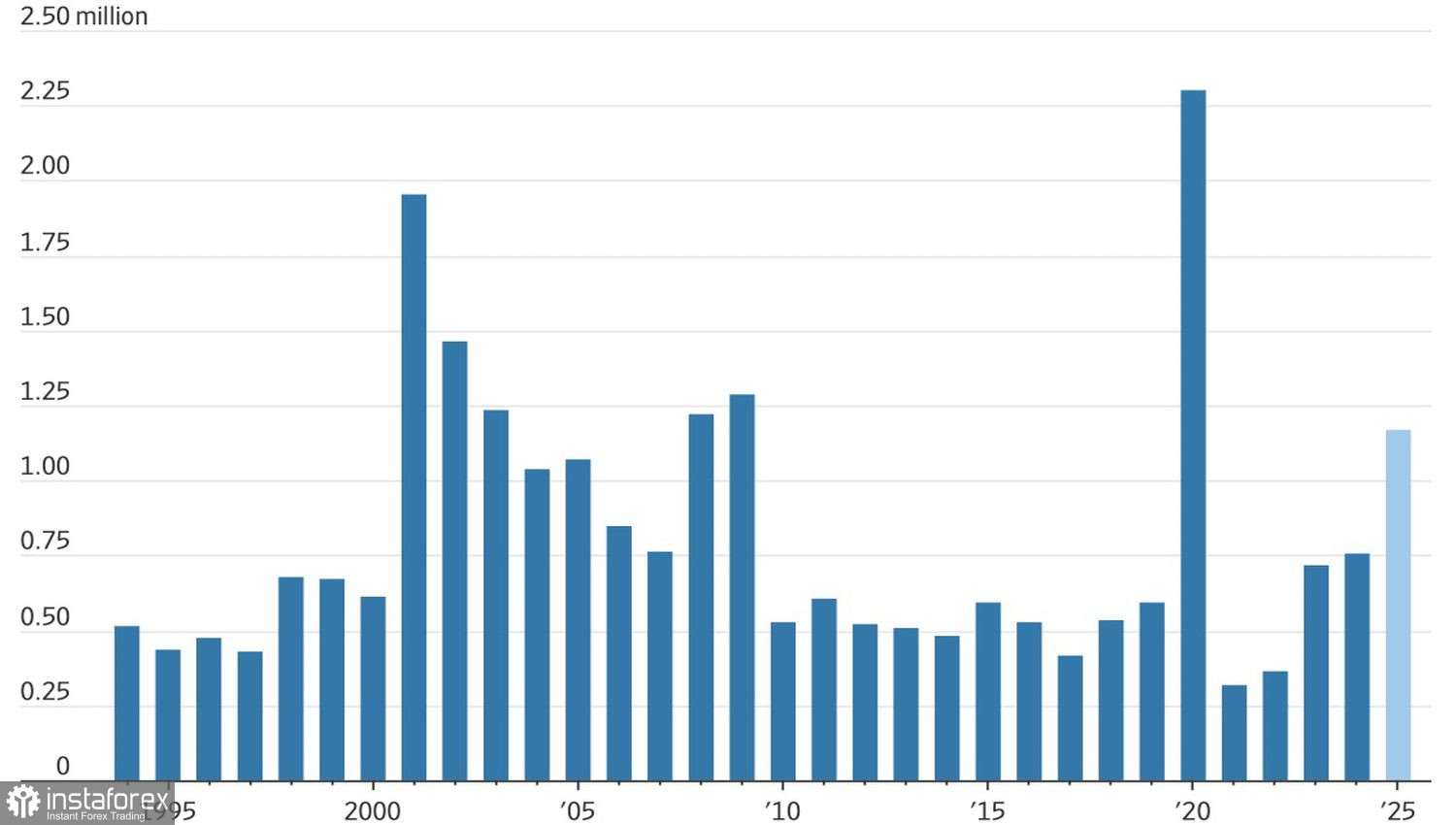

Les marchés sont dans une dynamique où les données économiques moroses des États-Unis sont perçues comme une bonne nouvelle pour les actions. À cet égard, l'annonce par Challenger, Gray & Christmas que les employeurs américains prévoient de supprimer 71 300 emplois en novembre est vue comme une aubaine pour le S&P 500, car cela augmente les chances d'un assouplissement de la politique monétaire par la Fed en décembre. Le chiffre depuis le début de l'année s'élève à 1,17 million, le plus élevé depuis 2020.

Dynamique des licenciements prévus aux États-Unis

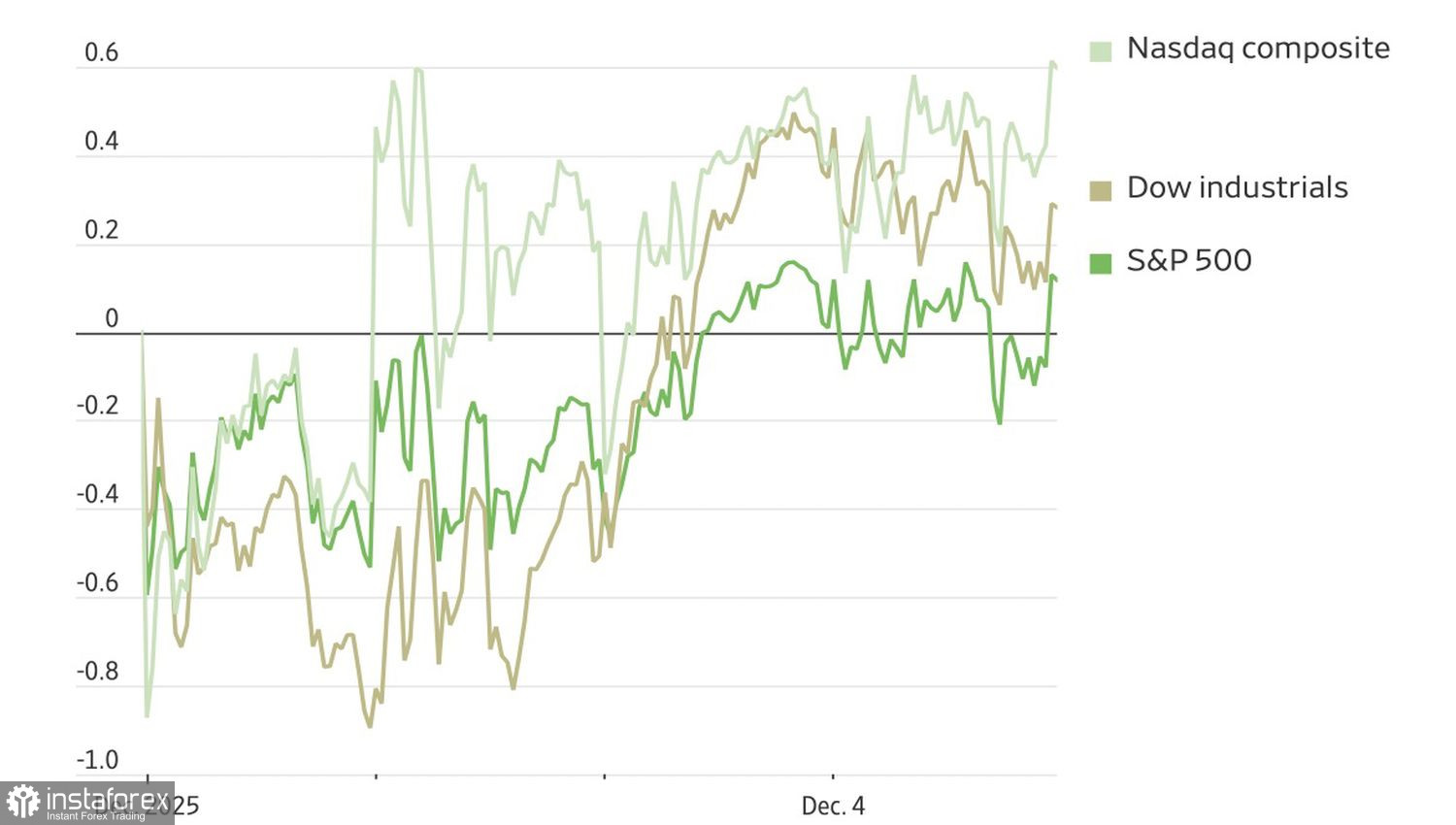

En revanche, la baisse des demandes d'allocations chômage à un niveau jamais vu depuis trois ans pourrait devenir un atout pour les faucons du FOMC. Si le marché du travail ne se refroidit pas, pourquoi baisser les taux ? Les indices boursiers ont réagi à des statistiques macroéconomiques mitigées par des gains. En outre, la dynamique positive du Russell 2000 indique que tout va bien. Selon Globalt Investments, la croissance de cet indice boursier lors d'une journée calme est le résultat d'un influx massif de capitaux vers les entreprises à petite capitalisation. Fundstrat Global Advisors recommande d'acheter non seulement ces dernières, mais aussi le secteur industriel et financier.

Le processus de rotation des leaders se poursuit. L'annonce de Meta Platforms concernant la réduction de son groupe dédié au Metaverse a conduit à une augmentation de 3,4 % des cours de l'entreprise technologique. Cependant, cela n'a pas suffi pour que le S&P 500 et le Nasdaq Composite grimpent de manière significative.

Dynamique des Indices Boursiers Américains

La hausse des rendements des bons du Trésor met sous pression le marché boursier. Certains associent cela à des doutes sur la capacité de Kevin Hassett à assurer la baisse nécessaire des taux des fonds fédéraux en tant que nouveau président de la Fed. L'officiel s'est indigné à la question de savoir jusqu'où il pouvait faire baisser les coûts d'emprunt. Selon lui, la tâche du gouverneur de la banque centrale est d'ajuster la politique monétaire en fonction des données, principalement relatives à l'inflation et au chômage.

À mon avis, le rallye des rendements des bons du Trésor est un écho des événements se déroulant au Japon. Là-bas, la BoJ est prête à reprendre son cycle de resserrement de la politique monétaire, et les taux sur le marché obligataire ont grimpé à leurs niveaux les plus élevés depuis 2007.

Ainsi, les investisseurs se préparent à un rallye de Noël dans l'indice large des actions, anticipant une réduction des taux des fonds fédéraux et effectuant une rotation des titres dans leurs portefeuilles.

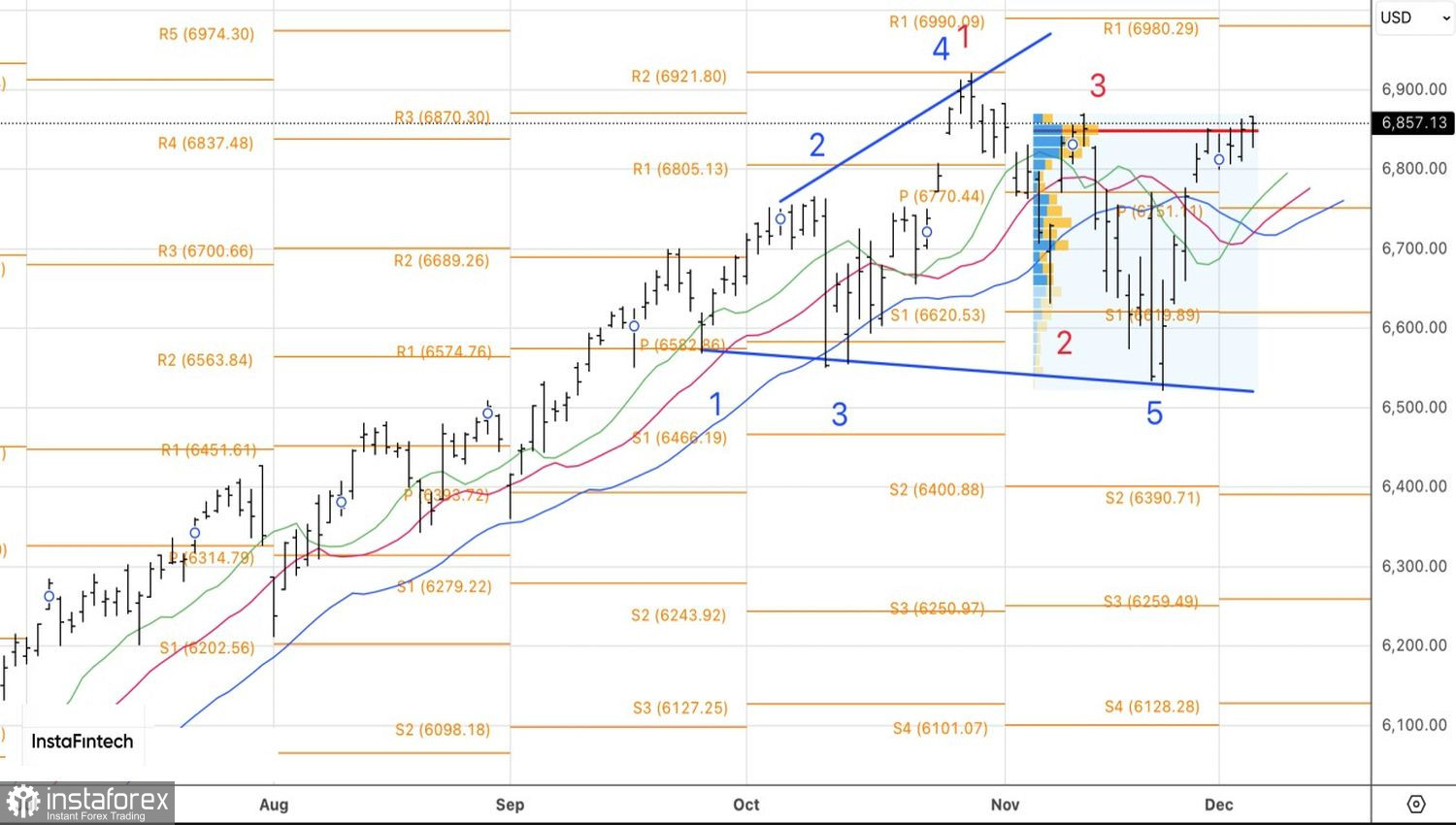

Techniquement, le graphique quotidien du S&P 500 a montré une nouvelle tentative de franchir la juste valeur à 6 845. Le marché a clôturé au-dessus de ce niveau, mais il est encore prématuré d'annoncer une victoire pour les haussiers. Une hausse au-dessus du plus haut local de 6 870 permettrait des positions longues supplémentaires.