Voir aussi

19.01.2026 12:52 PM

19.01.2026 12:52 PM

*) voir aussi : Indicateurs de trading InstaTrade pour le S&P 500 (SPX)

Le marché boursier américain a commencé la semaine actuelle avec une volatilité accrue. Le S&P 500 montre une faiblesse corrective et s'oriente vers une clôture hebdomadaire potentiellement négative. Le principal moteur de cette pression réside dans les nouveaux risques tarifaires provoqués par les déclarations du président américain Donald Trump, associés à des tensions croissantes entre les États-Unis et les pays de l'Union Européenne.

Les investisseurs ont détourné leur attention vers les annonces de la Maison Blanche concernant de nouveaux tarifs d'importation sur les biens en provenance de plusieurs États clés européens (à partir du 1er février — droits de 10% sur les biens de huit pays européens ; à partir du 1er juin — une possible augmentation des tarifs à 25%). La condition pour lever ces mesures serait des accords politiques concernant le Groenland.

Les autorités européennes, à leur tour, discutent de mesures de rétorsion pouvant aller jusqu'à 93 milliards d'euros, incluant des restrictions sur les entreprises américaines et l'utilisation de mécanismes de pression économique jusqu'alors non utilisés. Ces événements ont fait baisser le cours des actions de nombreuses grandes entreprises américaines travaillant avec des fournisseurs et partenaires européens, amplifiant le sentiment général négatif des investisseurs.

Le marché perçoit ces évolutions comme le risque d'une nouvelle guerre des tarifs, intensifiant les ventes dans les secteurs industriels et orientés vers l'exportation de l'économie américaine. Les conséquences de la politique tarifaire annoncée pourraient avoir des effets économiques considérables :

Ces facteurs rendent les perspectives du marché très imprévisibles, augmentant le stress sur les institutions financières et les portefeuilles d'investissement.

Réaction des marchés des actions et des obligations

Le contexte fondamental négatif a affecté non seulement les actions mais aussi le marché obligataire :

Les rendements des obligations d'État augmentent avec le niveau général d'anxiété du marché, montrant une tendance à la hausse des rendements à long terme. La hausse des rendements accentue la pression sur les actions en augmentant les coûts d'emprunt et en réduisant l'attrait des actifs à risque, reflétant la tendance des investisseurs à protéger le capital en se tournant vers des instruments plus sûrs.

Rôle de la Fed et attentes en matière de taux

Bien que la question des tarifs soit passée au premier plan temporairement, les investisseurs continuent de prendre en compte la Réserve fédérale. D'une part :

D'autre part :

Cet équilibre des facteurs provoque une correction instable mais gérable de l'indice S&P 500.

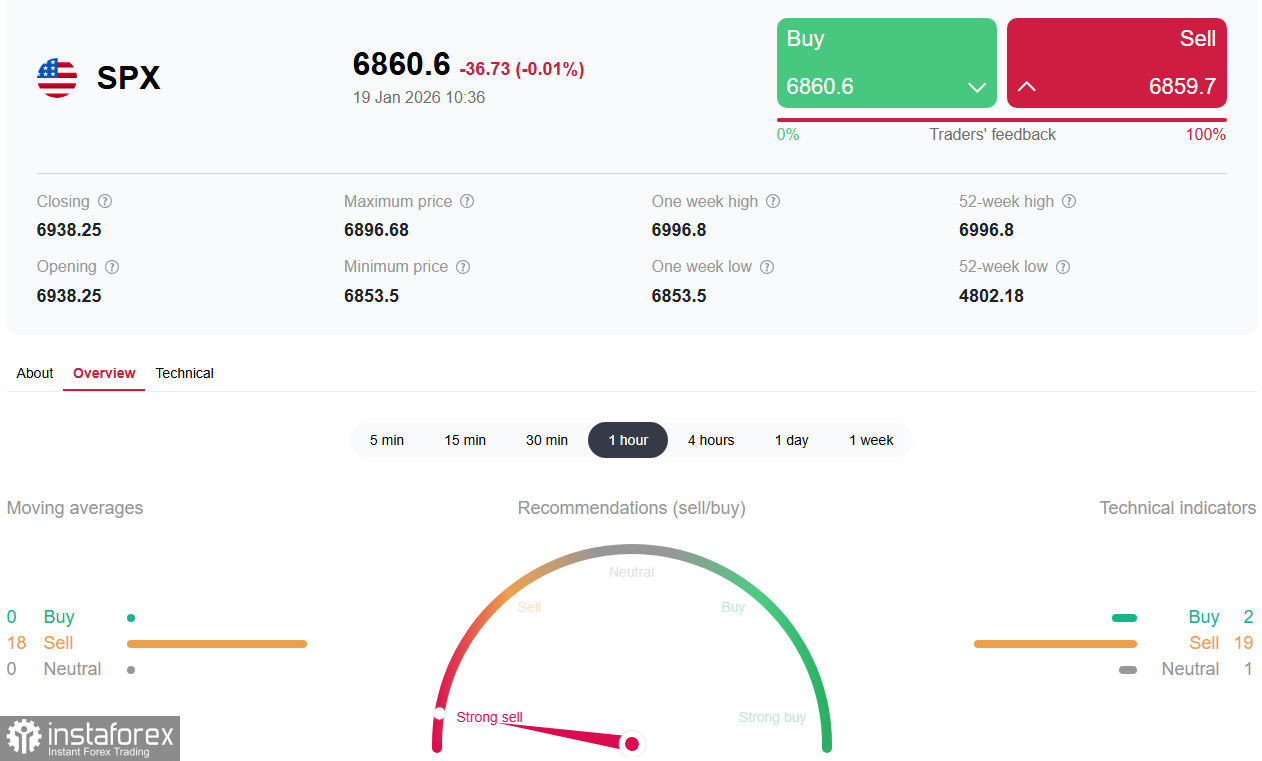

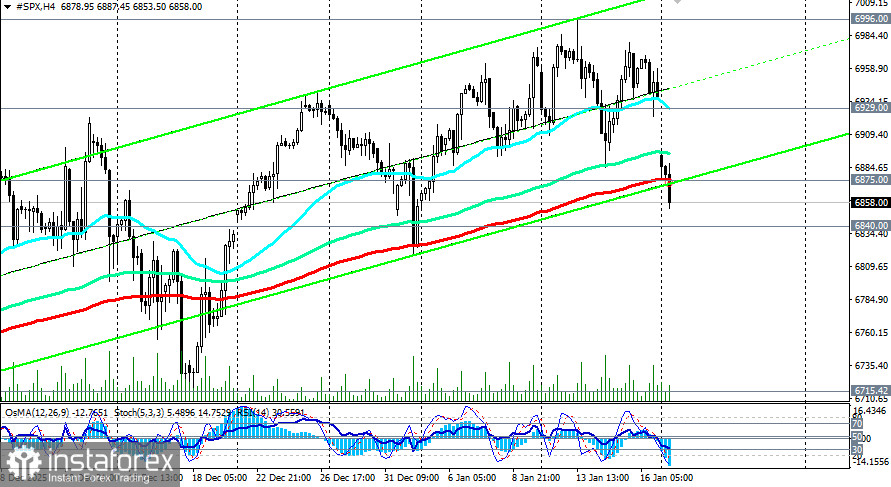

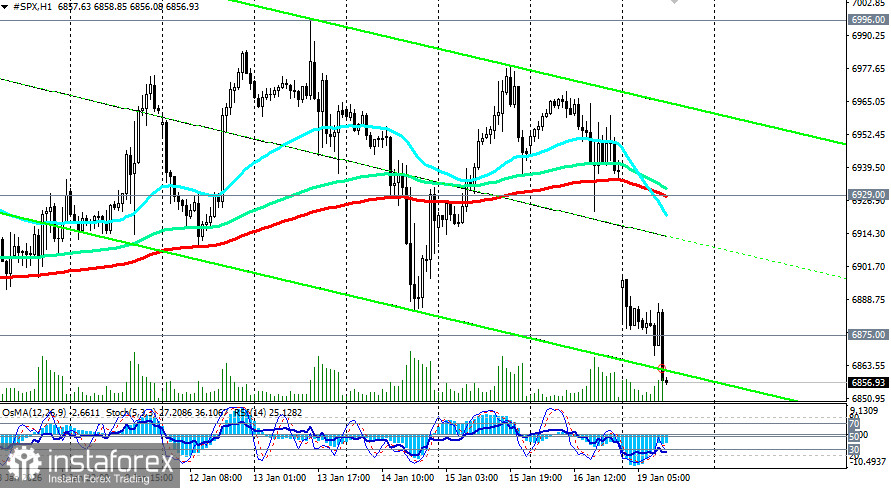

Analyse technique

Les contrats à terme sur l'indice large du marché américain S&P 500 se corrigent pour atteindre 6855,00 au cours de la première moitié de la session européenne, se dirigeant vers le niveau de support clé de 6.840,00 (EMA50 sur le graphique journalier) après une ouverture de session avec un important écart de prix.

Le prix a franchi le niveau de support à court terme important de 6 875,00 (EMA200 sur le graphique en 4 heures), et les indicateurs techniques (dans notre cas — RSI, OsMA, Stochastique) sur des unités de temps de 1 heure à journalier sont devenus baissiers. Une rupture du niveau de support de 6 840,00 pourrait intensifier la pression et entraîner une baisse dans la zone de 6 715,00–6 615,00 (EMA144 sur le graphique journalier). La résistance se situe dans la zone de 6 929,00 (EMA200 sur le graphique en 1 heure) – 7 000,00, où la prise de bénéfices est intervenue plus tôt.

Bien que l'indice reste au-dessus de 6 840,00 (EMA50), le mouvement actuel peut être considéré comme une correction au sein d'une tendance haussière plus large.

Perspectives et développement de scénarios

Scénario principal

Si la rhétorique tarifaire persiste et que les rendements augmentent :

Scénario alternatif

Si la rhétorique s'apaise et que des signes de désescalade apparaissent :

Conclusion

L'indice S&P 500 est actuellement sous pression en raison des risques géopolitiques et commerciaux, ce qui accroît la volatilité et la prudence des investisseurs. Malgré le flux d'informations négatives, le marché conserve une résilience structurelle, et le déclin actuel ressemble davantage à une phase de réévaluation des risques qu'au début d'un renversement complet.

Dans les jours à venir, les éléments clés resteront les annonces tarifaires, la réponse de l'UE et les signaux de la Fed, qui détermineront si la correction s'intensifie ou si le marché trouve un point de stabilisation.

Prévisions et recommandations pour les investisseurs

Étant donné l'environnement globalement instable des marchés financiers mondiaux, il est conseillé aux investisseurs de faire preuve de prudence dans la construction de leurs portefeuilles. Une attention particulière doit être portée à la diversification des actifs et au choix d'instruments fiables de couverture des risques.

L'intérêt reste fort pour les actifs défensifs tels que les métaux précieux, qui traditionnellement performent bien durant les périodes d'incertitude accrue sur le marché.

Ainsi, les jours (et possiblement les mois) à venir pourraient mettre à l'épreuve la résilience de l'économie globale et des institutions financières, soulignant la nécessité d'une analyse minutieuse des réalités actuelles du marché et du développement de mécanismes efficaces de protection du capital.