Voir aussi

11.02.2026 01:48 PM

11.02.2026 01:48 PMLes marchés sont nerveux, dans l’attente de la publication des principaux chiffres de l’emploi américain pour janvier. La Federal Reserve privilégie désormais le marché du travail par rapport à l’inflation et mise sur un ralentissement de cette dernière. Ainsi, des créations d’emplois non agricoles décevantes pourraient offrir aux acheteurs de l’EUR/USD un avantage décisif que les vendeurs auraient du mal à contrer.

Les produits dérivés intègrent actuellement une probabilité d’environ 30 % de trois mouvements d’assouplissement de la Federal Reserve en 2026, avec déjà deux baisses de taux anticipées d’ici septembre — nettement plus qu’il y a une semaine, lorsque les contrats à terme n’intégraient qu’une réduction d’environ 50 points de base du taux des federal funds. Ce changement dans les probabilités reflète une série de statistiques économiques américaines décevantes.

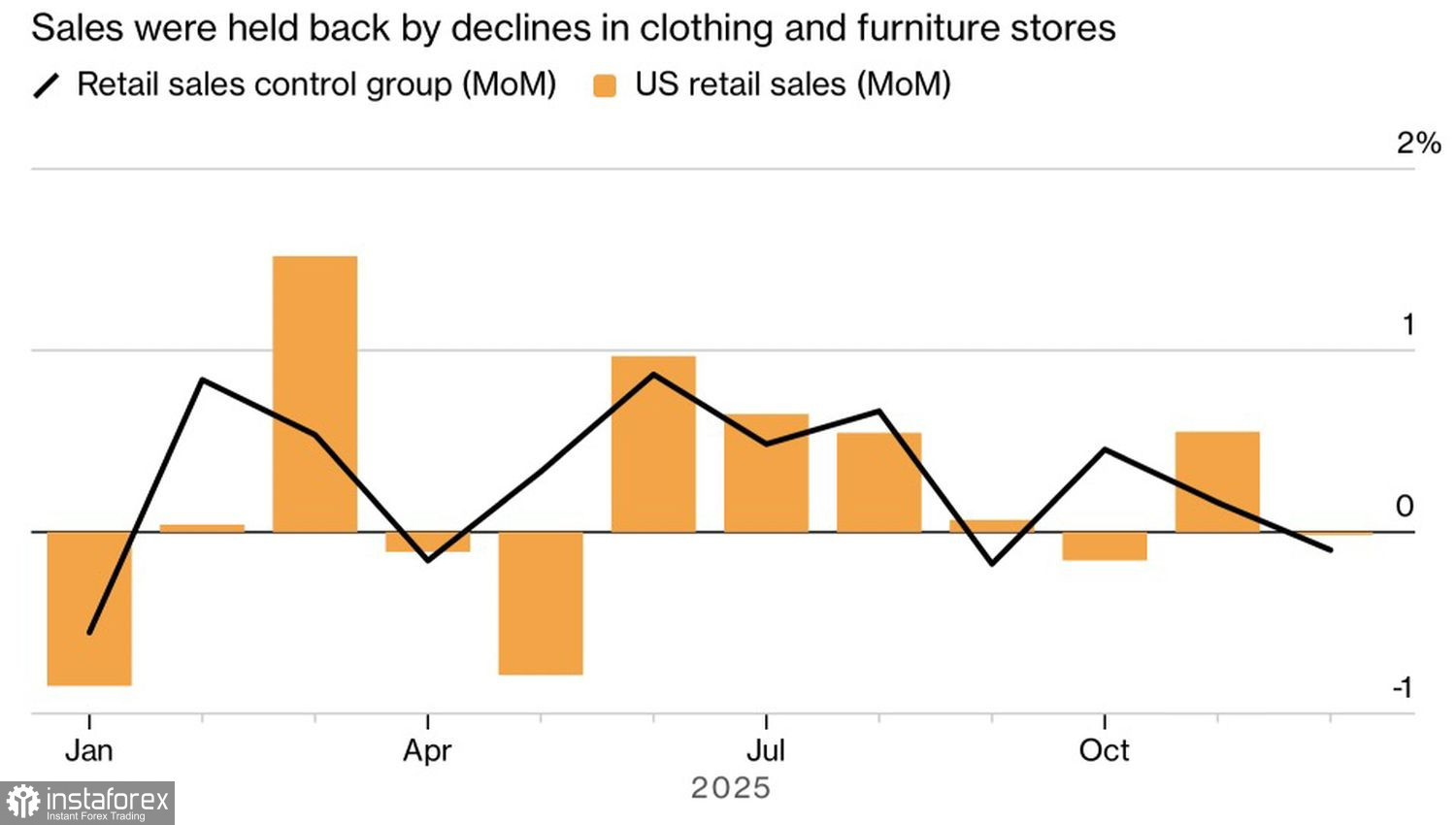

Dynamique des ventes au détail aux États-Unis

Tout a commencé par une série de signaux mitigés sur le marché du travail en provenance de sources alternatives, suivie d’une mauvaise surprise concernant les ventes au détail. Ces dernières sont restées stables en décembre, alors que le consensus Bloomberg anticipait une hausse de 0,4 % m/m.

Le modèle GDPNow de la Fed d’Atlanta

a immédiatement revu à la baisse son estimation de croissance du PIB au T4, de 4,2 % à 3,7 %. Les rendements des Treasuries ont reculé — et le dollar a suivi le mouvement.

Jusqu’ici, la vigueur de l’économie, la stabilisation du marché du travail et la désinflation ont laissé à la banque centrale une certaine marge de confort avec un taux de 3,75 %. Mais la situation évolue. Le ralentissement du PIB et un nouvel affaiblissement de l’emploi pourraient pousser la banque centrale à se diriger plus rapidement vers un assouplissement monétaire. Le fait que les produits dérivés intègrent désormais 2 à 3 baisses de taux crée un scénario haussier pour l’EUR/USD.

À l’inverse, la BCE n’a aucun projet de réduction de ses taux directeurs. Les membres du Conseil des gouverneurs soulignent que la baisse de l’inflation en zone euro à 1,7 % en janvier n’est que temporaire. La progression des prix à la consommation pourrait encore ralentir à court terme, mais les responsables s’attendent à ce qu’elle se rapproche de nouveau de l’objectif de 2 %.

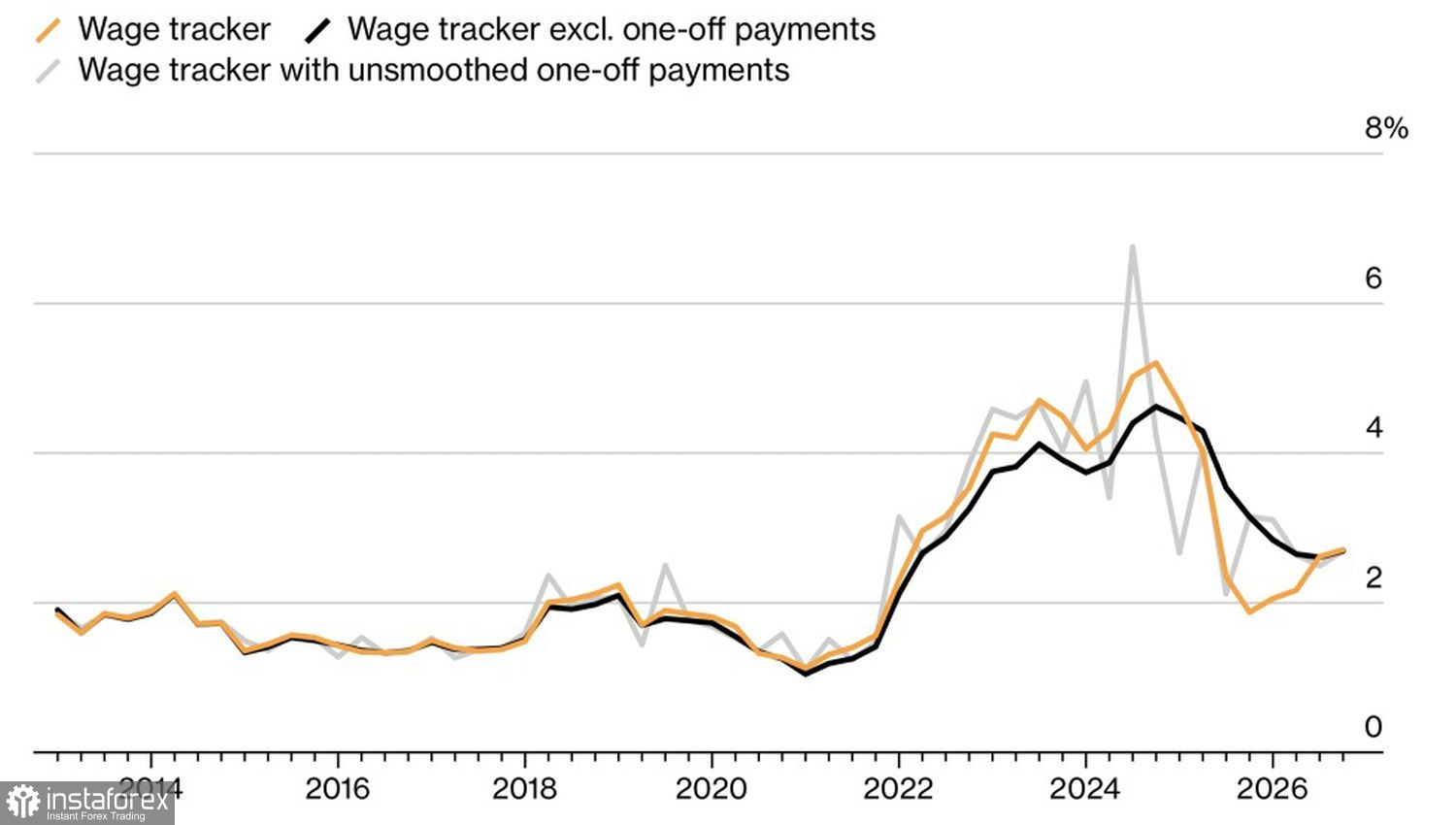

La dynamique salariale dans la zone euro

Une raison essentielle tient aux prévisions de salaires relativement haussières en Europe. La BCE anticipe une hausse des salaires de 2,6 % au troisième trimestre et de 2,7 % au quatrième trimestre. Ces prévisions sont bien inférieures aux plus de 5 % observés en 2024, mais le contexte a changé : une telle progression des salaires suffirait à ramener l’inflation vers l’objectif.

Ainsi, en l’absence de chocs politiques ou géopolitiques majeurs, les investisseurs reviennent à un jeu bien connu : ils parient sur quelques assouplissements de la part de la Federal Reserve. Davantage de baisses de taux = un dollar plus faible ; moins de baisses de taux = un dollar plus fort. En ce sens, le rapport sur l’emploi américain devrait largement trancher la question.

D’un point de vue technique, sur le graphique quotidien, les acheteurs de l’EUR/USD tentent de reprendre l’initiative après le repli d’hier. Une cassure au-dessus de 1,1930 leur permettrait d’augmenter les positions longues ouvertes à partir de 1,1835. S’ils ne parviennent pas à se maintenir au-dessus de ce niveau, ce serait un signal de vente.