Voir aussi

01.05.2026 12:55 AM

01.05.2026 12:55 AM

Pour revenir à la réunion du FOMC, je peux dire que le niveau d’incertitude ne concerne que l’économie américaine. La situation au Moyen-Orient est relativement claire pour le moment. La grande question reste de savoir comment l’économie américaine réagira après le premier mois de choc. Je rappelle que l’inflation est passée de 2,4 % à 3,3 % en mars, que la croissance du PIB au premier trimestre a été de 2 %, et que le marché du travail a montré des signes de rémission, même s’il est encore loin d’un rétablissement complet. Cependant, la Réserve fédérale a clairement établi ses priorités lors de la réunion de mars : la maîtrise de l’inflation est l’objectif numéro un. À elle seule, l’indice des prix à la consommation a augmenté de près de 1 % en mars.

Il est également important de noter que Jerome Powell entend rester au sein du FOMC après la fin de son mandat de président. La législation lui permet de le faire au moins jusqu’en janvier 2028. Ainsi, les pires cauchemars de Donald Trump sont en train de se réaliser. Je rappelle que la semaine dernière seulement, le Department of Justice américain a clos son enquête visant Powell concernant des dépenses excessives liées à la rénovation des bâtiments de la Fed. Par conséquent, le président des États-Unis n’a pas réussi à évincer le président de la Fed, qui s’en tient fermement aux deux principaux mandats de la banque centrale et ne souhaite pas suivre aveuglément les directives de la Maison-Blanche.

Trump a besoin de taux d’intérêt plus bas pour obtenir des rythmes de croissance historiques de l’économie américaine. Powell et la plupart des membres du FOMC ont maintenu une approche mesurée visant le plein emploi et la stabilité des prix. Désormais, Kevin Warsh va devenir le nouveau patron de la banque centrale, mais dans les faits, Powell restera le véritable président. C’est assurément une affirmation audacieuse, mais l’influence de Powell sur les membres du FOMC restera significative. En d’autres termes, Powell surveillera avec quel sérieux les autres membres rempliront leurs mandats après son départ.

Sur la base de tout ce qui précède, il ne faut pas s’attendre à une baisse de taux en 2026. C’est une bonne nouvelle pour le dollar américain, mais je me dois de rappeler que, d’après l’outil CME FedWatch, le marché n’anticipait déjà aucune phase d’assouplissement monétaire avant la réunion de la Fed d’avril. À présent, l’équilibre des anticipations s’est légèrement déplacé en direction d’un resserrement, même si c’est de façon minime. Cependant, l’idée selon laquelle « la Fed pourrait relever ses taux une fois d’ici la fin de l’année » reste un facteur de soutien trop faible pour la devise américaine. En conséquence, le marché a très peu réagi aux résultats de la réunion du FOMC.

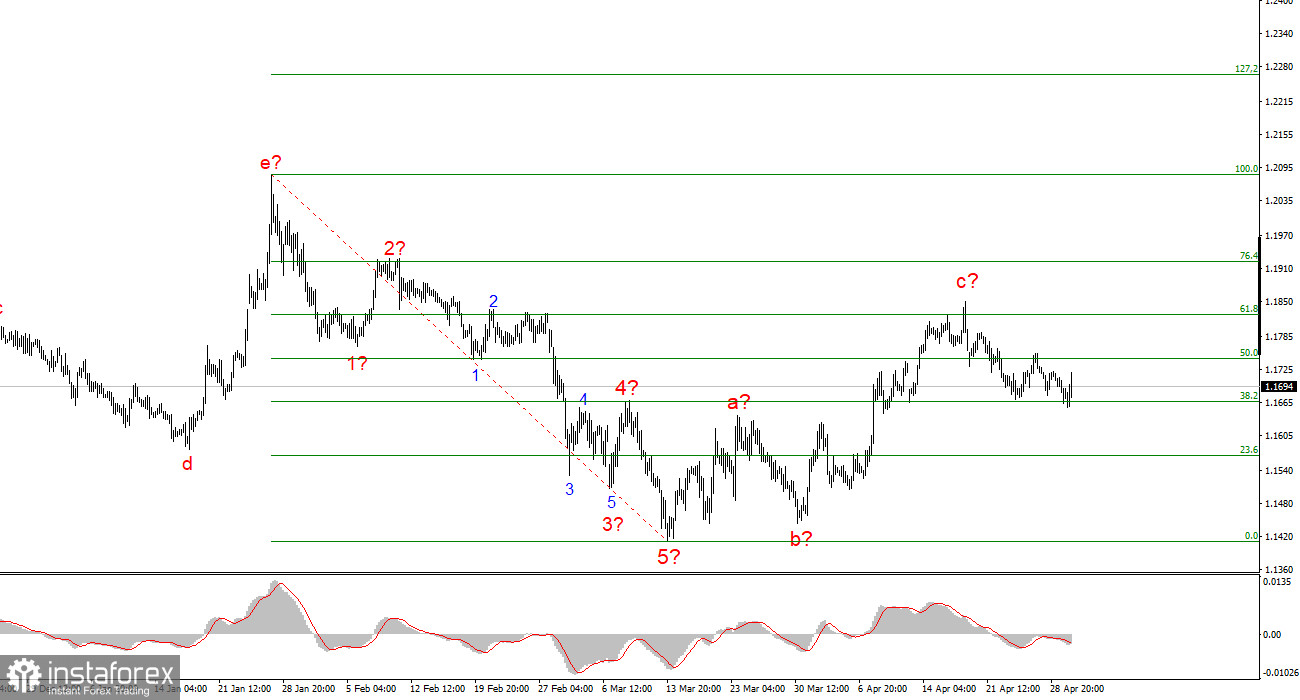

Sur la base de l’analyse de EUR/USD, je conclus que l’instrument reste inscrit dans une phase haussière du mouvement de tendance (graphique du bas) et qu’à court terme il évolue au sein d’une structure corrective. Le schéma de vagues correctives semble achevé et ne pourrait adopter une forme plus complexe et étendue que si le contexte géopolitique au Moyen-Orient s’améliorait. Dans le cas contraire, une nouvelle séquence de vagues baissières pourrait commencer à se former à partir des niveaux actuels. Nous avons observé la vague corrective ; les développements ultérieurs dépendront de la confiance du marché dans une issue favorable des négociations.

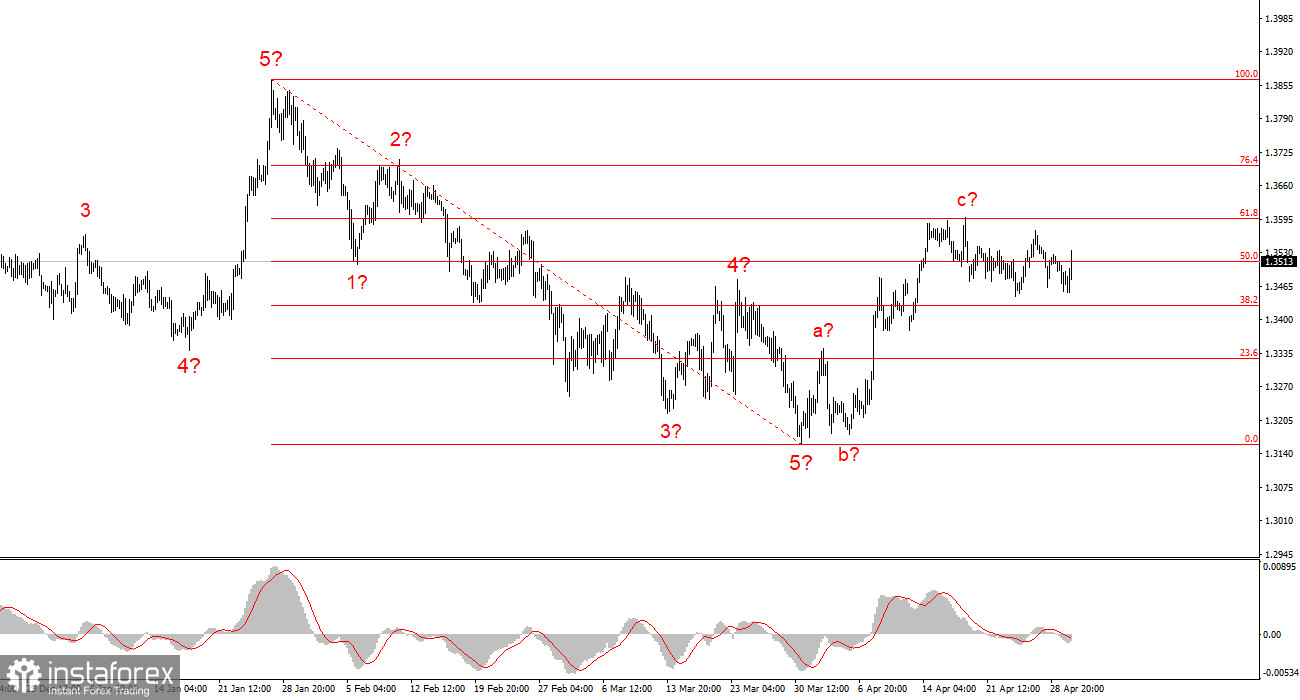

La structure en vagues pour GBP/USD s’est progressivement clarifiée, comme je l’anticipais. Nous voyons à présent une nette structure haussière en trois vagues sur les graphiques, qui pourrait déjà être achevée. Si tel est bien le cas, on peut s’attendre à la formation d’au moins une vague baissière (probablement d). Le segment haussier de la tendance pourrait prendre une forme en cinq vagues, mais pour cela, le conflit au Moyen-Orient devrait s’apaiser plutôt que se rallumer. Ainsi, le scénario de base pour les prochains jours reste un recul en direction de la zone des 1,34 ou légèrement en dessous. Là encore, tout dépendra des facteurs géopolitiques.