อ่านรายละเอียดเพิ่มเติม

02.02.2026 10:50 AM

02.02.2026 10:50 AMประธานาธิบดีโดนัลด์ ทรัมป์ ของสหรัฐฯ ได้เสนอชื่อผู้สมัครตำแหน่งประธานธนาคารกลางสหรัฐฯ (Federal Reserve) ซึ่งก็คือ Kevin Warsh อดีตสมาชิกของ FOMC ตั้งแต่ปี 2006 ถึง 2011 — ซึ่งเป็นช่วงเวลาที่วิกฤติเศรษฐกิจเกิดขึ้น วาระแรกของเขาในธนาคารกลางสหรัฐนั้นค่อนข้างสั้น เนื่องจาก Warsh ได้วิพากษ์วิจารณ์การซื้อสินทรัพย์ขนาดใหญ่และอัตราดอกเบี้ยใกล้ศูนย์ โดยเขาให้เหตุผลว่าการกระตุ้นเศรษฐกิจมากเกินไปจะเป็นต้นเหตุของวิกฤติในอนาคต

ตลาดตอบสนองอย่างรุนแรงต่อการเสนอชื่อของ Warsh ค่าเงินดอลลาร์แข็งค่าขึ้นอย่างมีนัยสำคัญ และตลาดโลหะมีค่าก็เกิดความปั่นป่วน: ทำให้ราคาทองคำลดลงถึงกว่า 16% จากจุดสูงสุดในสองวัน นอกจากนี้ เงิน แพลตินัม และแพลเลเดียมก็ตกลงอย่างรวดเร็วอย่างผิดปกติ

นายกรัฐมนตรีทาคาอิจิของญี่ปุ่นได้เติมเชื้อไฟเพิ่มในวันเสาร์ โดยกล่าวว่าเธอไม่เห็นด้วยที่จะมีค่าเงินเยนอ่อนตัวลงเพราะมันเป็นประโยชน์ต่องบประมาณญี่ปุ่น คำพูดดังกล่าวขัดแย้งกับท่าทีของกระทรวงการคลังที่ต้องการจำกัดการลดลงของค่าเงินเยน ค่าของเงินเยนลดลงตามลำดับ ซึ่งส่งผลให้ดอลลาร์แข็งค่ามากขึ้น

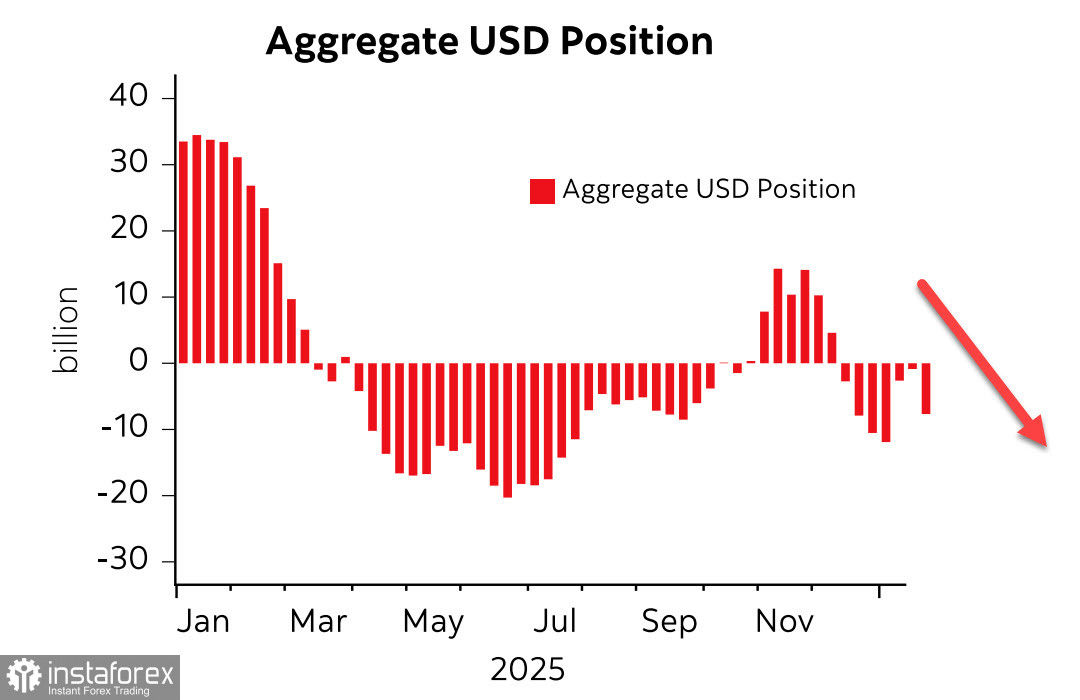

ความแข็งแกร่งของดอลลาร์ขัดแย้งกับแนวโน้มการวางตำแหน่งทั่วโลก ตามรายงานล่าสุดของ CFTC ตำแหน่งดอลลาร์รวมเพิ่มขึ้นในสัปดาห์กว่า $7.7 พันล้าน ไปถึง -$8.0 พันล้าน หลังจากพักเบรกสองสัปดาห์สั้นๆ นักลงทุนก็กลับมาขายดอลลาร์อย่างกระตือรือร้นอีกครั้ง

ยังไม่ชัดเจนว่า Trump จะรักษาความจงรักภักดีของ Warsh ได้อย่างไร Trump ได้เรียกร้องจาก Powell ที่เหมือนกับที่ Warsh สนับสนุนมาตลอด: การลดอัตราดอกเบี้ยบนสมมุติฐานที่ว่าเงินเฟ้อได้พ่ายแพ้ไปแล้ว แต่นั่นเป็นจริงหรือไม่? เมื่อวันศุกร์ที่ผ่านมารายงานดัชนีราคาผู้ผลิตของสหรัฐฯ สำหรับเดือนธันวาคมออกมาสูงเกินคาด: ตามคาดการณ์ที่ 2.7%, PPI เพิ่มขึ้น 3.0% เมื่อเทียบปีต่อปี (ดัชนีหลักเพิ่มขึ้นจาก 3.0% เป็น 3.3% y/y) ซึ่งเป็นเพียงราคาผู้ผลิตเท่านั้น โดยราคาที่สูงขึ้นส่วนหนึ่งเกิดจากการแข่งขันจากภายนอกที่ถูกลดลงผ่านภาษีศุลกากรสูง นั่นคือราคากำลังเพิ่มขึ้นในสภาพแวดล้อมภายในประเทศที่ดี

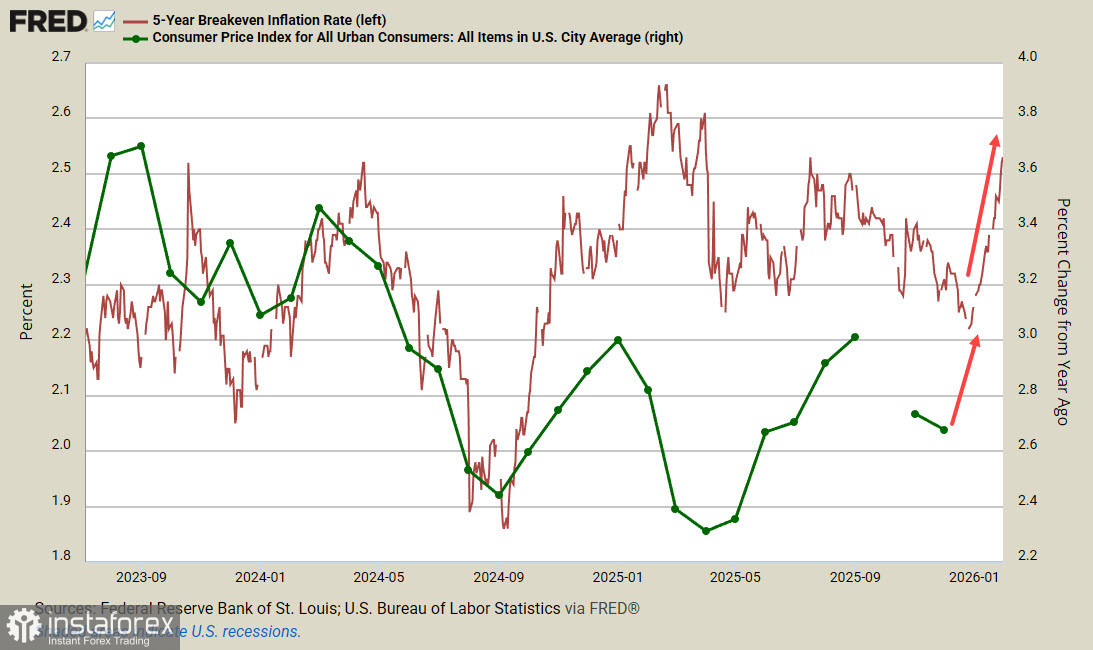

อีกหนึ่งตัวบ่งชี้คาดการณ์เงินเฟ้อล่าสุดในภาคธุรกิจ 5?ปี TIPS breakeven เติบโตขึ้นถึง 2.53% ณ วันที่ 1 กุมภาพันธ์ เท่ากับระดับสูงสุดของเดือนกรกฎาคม ดูเหมือนว่ารายงาน CPI เดือนมกราคมอาจทำให้ตลาดประหลาดใจกับตัวเลขที่สูงกว่าคาดการณ์ได้อีก

ตลาดล่วงหน้ายังไม่ได้ตอบสนองจึงยังคงคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยของ Fed สองครั้งในเดือนมิถุนายนและกันยายน เหตุการณ์เหล่านี้อาจเป็นเพียงเหตุการณ์ที่เกิดขึ้นแยกจากกันซึ่งไม่ได้เปลี่ยนแปลงภาพรวมทั้งหมด แต่ถ้าอัตราเงินเฟ้อกลับมาอีกครั้ง ธนาคารกลางสหรัฐจะไม่สามารถลดอัตราดอกเบี้ยและอาจถูกบังคับให้ขึ้นอัตราดอกเบี้ยหรืออย่างน้อยก็ต้องคงไว้จนกว่าสถานการณ์จะชัดเจนขึ้น

เราคาดหวังว่าจะมีความผันผวนสูงในอีกไม่กี่วันข้างหน้าในขณะที่ตลาดตัดสินใจว่ากระแสใดจะเป็นฝ่ายครอบงำ หากดอลลาร์เริ่มมีแรงขาขึ้น ซึ่งจะลดความต้องการในการเสี่ยง ดัชนีหุ้จะเข้าสู่การปรับฐานอย่างลึกซึ้ง และมุมมองเรื่องเงินเฟ้อจะมีความไม่แน่นอนสูง สัญญาณที่บ่งบอกว่าเงินเฟ้อไม่สามารถควบคุมได้ทั่วโลกเพิ่มขึ้น; ถ้าเป็นเช่นนั้น ดอลลาร์น่าจะได้รับประโยชน์มากที่สุด นี่เป็นกรณีในปี 2022 เมื่อเงินเฟ้อทำให้ธนาคารกลางหลักเกิดความกังวลและดอลลาร์มีอิทธิพลในตลาดเงินตราต่างประเทศทั่วโลก อย่างไรก็ตาม นี่เกิดขึ้นก่อนที่ Trump จะกลับมา ในช่วงนั้น การเติบโตของ GDP สหรัฐในสองไตรมาสสุดท้ายของปี 2021 เกินกว่า 5% สถานการณ์ในตอนนี้แตกต่างออกไปอย่างชัดเจน

ในขณะนี้ เราสันนิษฐานว่าดอลลาร์ยังคงอยู่ภายใต้แรงกดดันอย่างน้อยจนกว่าการรายงาน CPI เดือนมกราคมจะออกมา ยังไม่มีเหตุผลที่มั่นคงสำหรับการที่ดอลลาร์จะฟื้นตัวอย่างยั่งยืน; ที่เราเห็นในตลาดคือการลดลงของฟองสบู่ที่เห็นได้ชัดในโลหะมีค่า ไม่ชัดเจนว่าฟองสบู่ในหุ้นที่ถูกขยายโดยความคาดหวังที่สูงขึ้นเกี่ยวกับการนำ AI มาใช้จะลดลงด้วยหรือไม่; หุ้นยังมีความต้านทานอยู่บ้าง ตราบใดที่ดัชนีหุ้นยังคงถืออยู่ ดอลลาร์สหรัฐจะมีแนวโน้มอ่อนค่าต่อไป