อ่านรายละเอียดเพิ่มเติม

18.02.2026 09:57 AM

18.02.2026 09:57 AMในช่วงที่ทุกคนกำลังขาย นั่นคือโอกาสที่ดีในการซื้อในราคาถูกลง ขณะนี้ตลาดค่อย ๆ ฟื้นตัวจากการร่วงลงที่ถูกขับเคลื่อนโดยหุ้นเทคโนโลยี หลังวันหยุด Presidents' Day ดัชนี S&P 500 เปิดการซื้อขายด้วยช่องว่างด้านลบ โดยหุ้นกลุ่ม Magnificent Seven ร่วงลงสู่ระดับต่ำสุดนับตั้งแต่เดือนกันยายน อย่างไรก็ตาม ข่าวเชิงบวกจาก NVIDIA ที่ขยายการจัดหาชิปและอุปกรณ์ไปยัง Meta Platforms ได้ช่วยให้กลุ่มหุ้นดังกล่าวปิดตลาดในแดนบวกได้ในที่สุด

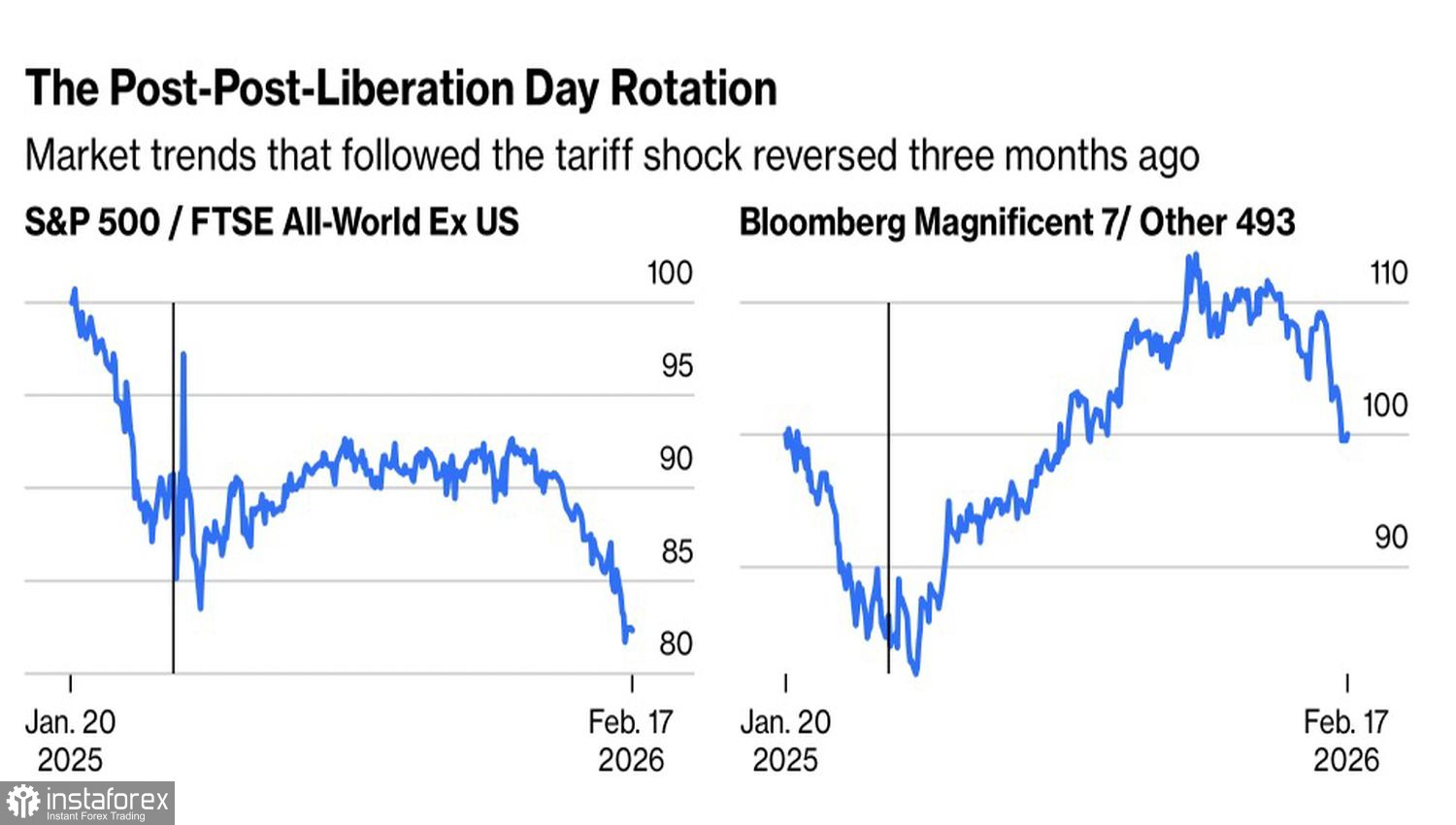

ปัจจัยหลักที่อยู่เบื้องหลังการย่อตัวของดัชนี S&P 500 ในเดือนกุมภาพันธ์ไม่ได้มาจากภาวะเศรษฐกิจสหรัฐที่อ่อนแอ หรือผลประกอบการบริษัทที่น่าผิดหวัง แต่เป็นเพียงการหมุนเวียนเม็ดเงินลงทุน นักลงทุนกำลังถกเถียงกันว่าบริษัทใดจะได้รับผลกระทบด้านลบมากที่สุดจากปัญญาประดิษฐ์ และกำลังทยอยขายหุ้นผู้ชนะในอดีตอย่างหุ้นเทคโนโลยีขนาดใหญ่ จนทำให้อัตราส่วนมูลค่าของกลุ่ม Magnificent Seven เทียบกับหุ้นอีก 493 ตัวในดัชนี S&P 500 ปรับตัวลดลง

ทิศทางการเคลื่อนไหวของดัชนี S&P 500 เมื่อเทียบกับดัชนีหุ้นทั่วโลก และความเคลื่อนไหวของกลุ่ม G7 เมื่อเทียบกับบริษัทอื่น ๆ

พลวัตแบบเดียวกันนี้กำลังเกิดขึ้นเมื่อเปรียบเทียบดัชนีหุ้นสหรัฐฯ โดยรวมกับตลาดหุ้นในภูมิภาคอื่น นักลงทุนกำลังลดสัดส่วนหุ้นสหรัฐฯ และโยกเงินไปลงทุนในภูมิภาคอื่นอย่างยุโรปและเอเชีย ทั้งจากความไม่แน่นอนเกี่ยวกับนโยบายในวอชิงตัน และจากกระแสการลดน้ำหนักหุ้น Big Tech

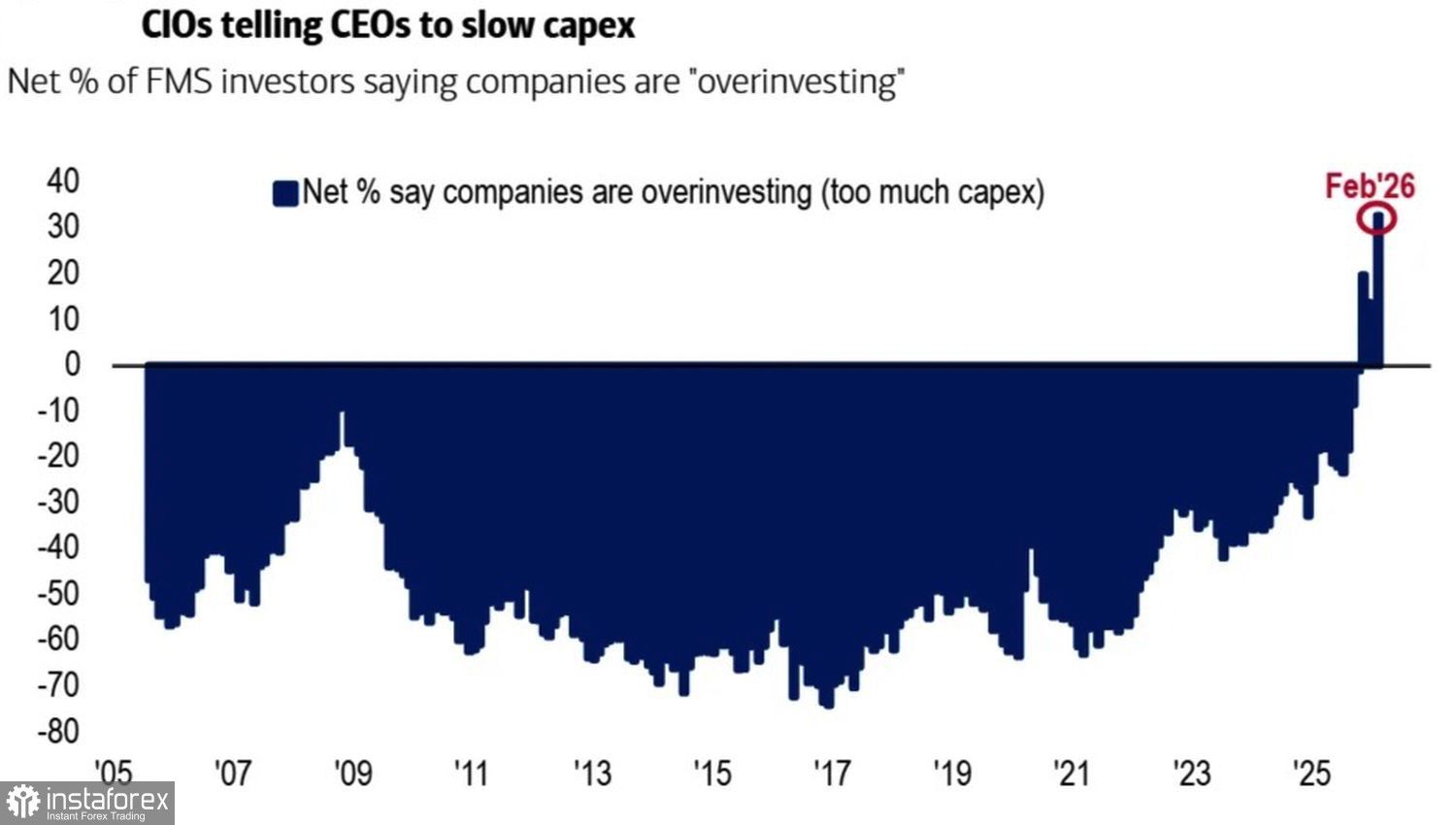

บรรดาบริษัทเทคโนโลยีขนาดใหญ่กำลังเผชิญแรงกดดันทั้งจากมูลค่าพื้นฐาน (fundamental valuations) ที่ตึงตัวเกินไป และจากขนาดของเงินลงทุนมหาศาลในช่วงที่ผ่านมา ผู้จัดการกองทุนกังวลว่าการลงทุนจำนวนมหาศาลเหล่านี้อาจไม่ได้สร้างผลตอบแทนที่เพียงพอ หนึ่งในความกังวลใหญ่ที่สุดของพวกเขา ตามผลสำรวจของ Bank of America คือ “การลงทุนเกินตัว” (overinvestment) ตลอดช่วงหลายทศวรรษที่ผ่านมา ผู้จัดการกองทุนมักบ่นถึงการขาดแคลนโอกาสในการลงทุน ทว่าทุกวันนี้พวกเขากลับกังวลเกี่ยวกับการลงทุนที่มากเกินไป

พลวัตของความเสี่ยงที่เกี่ยวข้องกับการลงทุนต่ำกว่าที่ควร (underinvestment) และการลงทุนเกินตัว (overinvestment)

ดูผิวเผินแล้ว เหมือนจะไม่มีคำว่า “เงินมากเกินไป” ได้เลย ทว่าเมื่อเงินทุนไหลออกไปเหมือนน้ำรั่วผ่านตะแกรง ก็ใช่ว่าจะรู้สึกอุ่นใจนัก จนกว่าการลงทุนใน AI จะเริ่มแสดงให้เห็นผลลัพธ์ด้านประสิทธิภาพที่แท้จริง ความกังวลนั้นก็จะยังไม่หายไป

ผู้จัดการสินทรัพย์กลุ่มเดียวกันนี้ประเมินในตอนนี้ว่า โอกาสที่เศรษฐกิจสหรัฐฯ จะ “hard landing” มีเพียงเล็กน้อยราว 6% เท่านั้น บางคนถึงขั้นมองว่าเศรษฐกิจอาจถึงจุด “overheat” ได้มากขึ้นไปอีก หากนโยบายลดภาษีครั้งใหญ่ของ Trump ผ่านสภา และการที่ตัวเลข GDP เติบโตเร็วขึ้น ก็ไม่ได้จำเป็นต้องหมายถึงเงินเฟ้อที่สูงขึ้นตามไปด้วย — ซึ่งเป็นมุมมองที่ Kevin Warsh เคยเสนอไว้ และ Mary Daly ประธาน Fed สาขา San Francisco ก็เริ่มออกมาแสดงความเห็นไปในทิศทางเดียวกัน ในเมื่อยังไม่มีการแต่งตั้งประธาน Fed คนใหม่อย่างเป็นทางการ ดูเหมือนว่าบรรดาสมาชิก FOMC จะเริ่มพยายาม “เอาใจ” เขาไว้ก่อนแล้ว

บางทีนี่อาจเป็นช่วงเวลาที่ควรเริ่มซื้อหุ้นที่ราคาร่วงมาลึกมากแล้ว แต่ตอนนี้ยังไม่มีใครอยากเสี่ยง “รับมีดที่กำลังร่วง” เท่าไรนัก

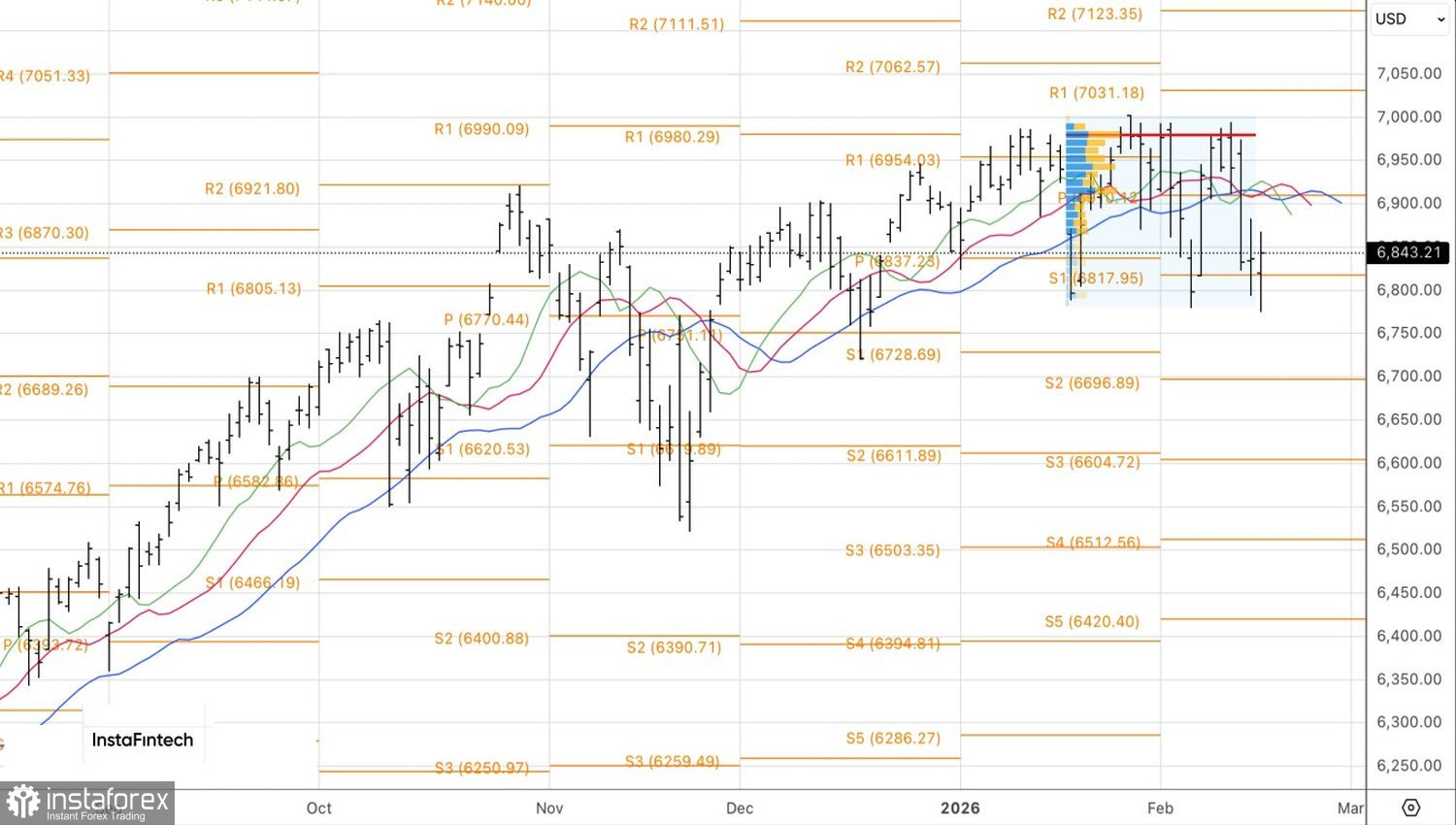

ในเชิงเทคนิค กราฟรายวันของดัชนี S&P 500 กำลังเริ่มมีรูปแบบ double bottom ปรากฏขึ้น การที่ฝั่งกระทิงจะสามารถปกป้องระดับนี้ไว้ได้และดันแนวโน้มกลับขึ้นไปเป็นขาขึ้นหรือไม่นั้น ขึ้นอยู่กับศึกสำคัญบริเวณ 6,815 การหลุดลงไปต่ำกว่าระดับดังกล่าวจะเป็นเหตุผลให้เกิดแรงขายรอบใหม่ได้ ตราบใดที่ดัชนียังเคลื่อนไหวเหนือระดับนี้ อคติของตลาดยังโน้มเอียงไปทางฝั่งซื้ออยู่