อ่านรายละเอียดเพิ่มเติม

19.06.2026 01:09 PM

19.06.2026 01:09 PMตลาดกำลังฟื้นตัวอย่างช้า ๆ หลังจากเซอร์ไพรส์เชิงเข้มงวดของ Fed ดัชนี S&P 500 เปิดกระโดดขึ้นจากข่าวเชิงบวกเกี่ยวกับการยุติความขัดแย้งในตะวันออกกลาง ราคาน้ำมันที่ลดลงเป็นผลดีต่อเศรษฐกิจสหรัฐฯ เพราะช่วยลดต้นทุนให้กับบริษัทอเมริกัน ขณะเดียวกัน ความคาดหวังเงินเฟ้อก็เริ่มผ่อนคลายลง และความหวังเพิ่มขึ้นว่า Federal Reserve อาจไม่ใช้นโยบายการเงินเชิงรุกเท่าที่เคยคาดกันหลังการแถลงข่าวของ Kevin Warsh

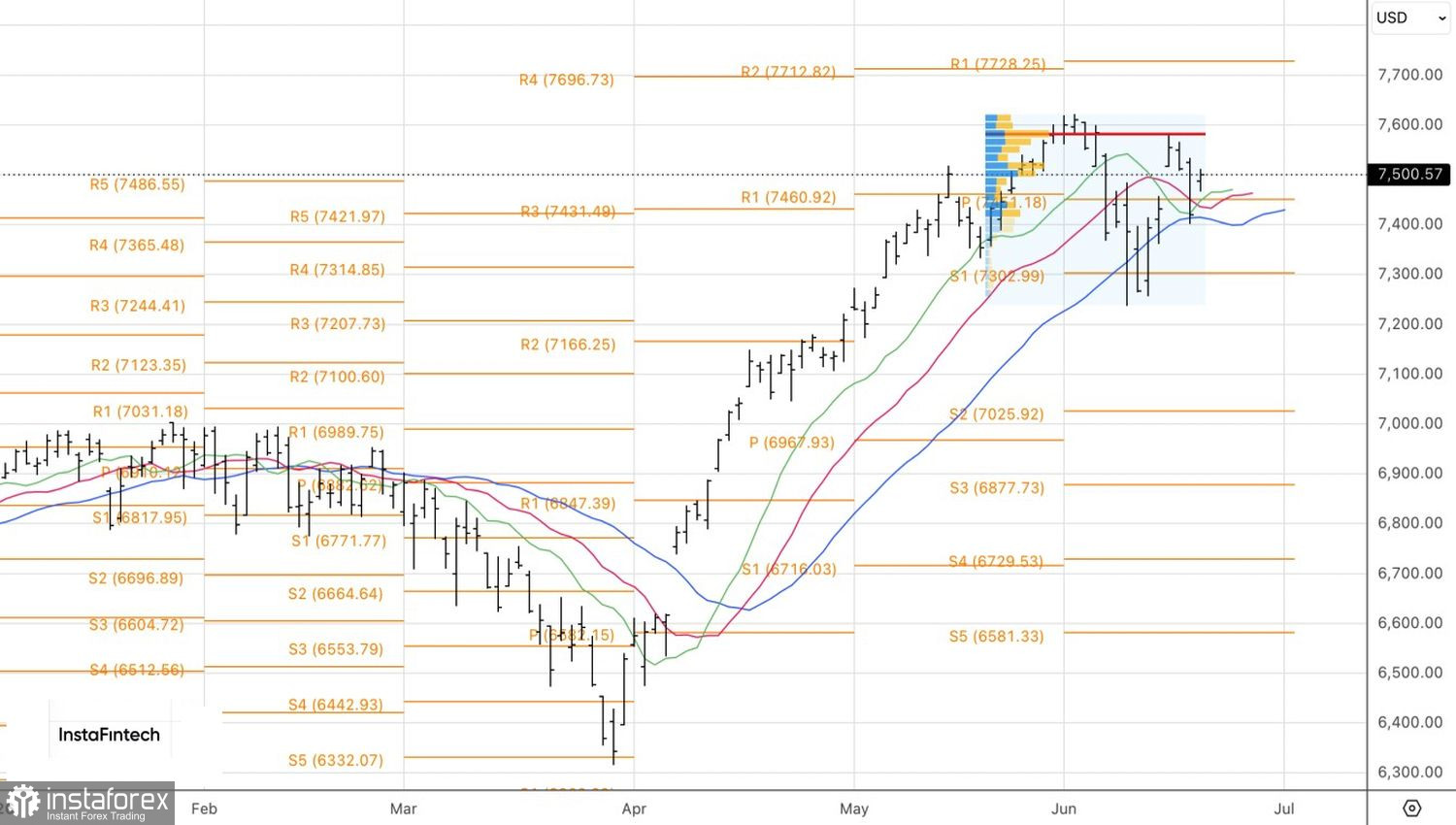

ทิศทางดัชนีหุ้นสหรัฐฯ

ตามข้อมูลของสหรัฐฯ เรือบรรทุกน้ำมันที่บรรทุกน้ำมันดิบ 12.5 ล้านบาร์เรลได้ผ่านช่องแคบฮอร์มุซภายในวันเดียว ระดับการขนส่งก่อนสงครามจะทยอยฟื้นตัวขึ้น ซึ่งน่าจะสร้างแรงกดดันต่อราคา Brent และเป็นแรงหนุนต่อเศรษฐกิจสหรัฐฯ และตลาดหุ้น

อย่างไรก็ดี ผลกระทบลำดับที่สองอาจดันเงินเฟ้อพื้นฐานให้สูงขึ้น บังคับให้ Fed ต้องรักษาจุดยืนเชิงเข้มงวดไว้ และทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวสูงขึ้น ในการสำรวจ Market Pulse ที่มีผู้ตอบแบบสอบถาม 101 ราย พบว่า 57% คาดว่าอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 30 ปีจะปรับขึ้นเหนือ 5% ภายในสิ้นปี ระดับดังกล่าวเคยถูกทะลุขึ้นไปแล้วในช่วงความขัดแย้งตะวันออกกลาง มาตรการจัดเก็บภาษีของทำเนียบขาวในปี 2025 และวัฏจักรการขึ้นดอกเบี้ยในปี 2023

ความกังวลเรื่องอัตราดอกเบี้ย Fed Funds และอัตราผลตอบแทนพันธบัตรรัฐบาลที่สูงขึ้นไม่ใช่ปัจจัยเดียวที่ถ่วงดัชนี S&P 500 JP Morgan เตือนว่าความเสี่ยงของภาวะ “ตลาดหัวร้อน” กำลังเพิ่มขึ้น เนื่องจากกระแสความร้อนแรงของหุ้นกลุ่มเซมิคอนดักเตอร์กำลังกดดันให้นักลงทุนลดสัดส่วนการลงทุนในกลุ่มอื่น ๆ

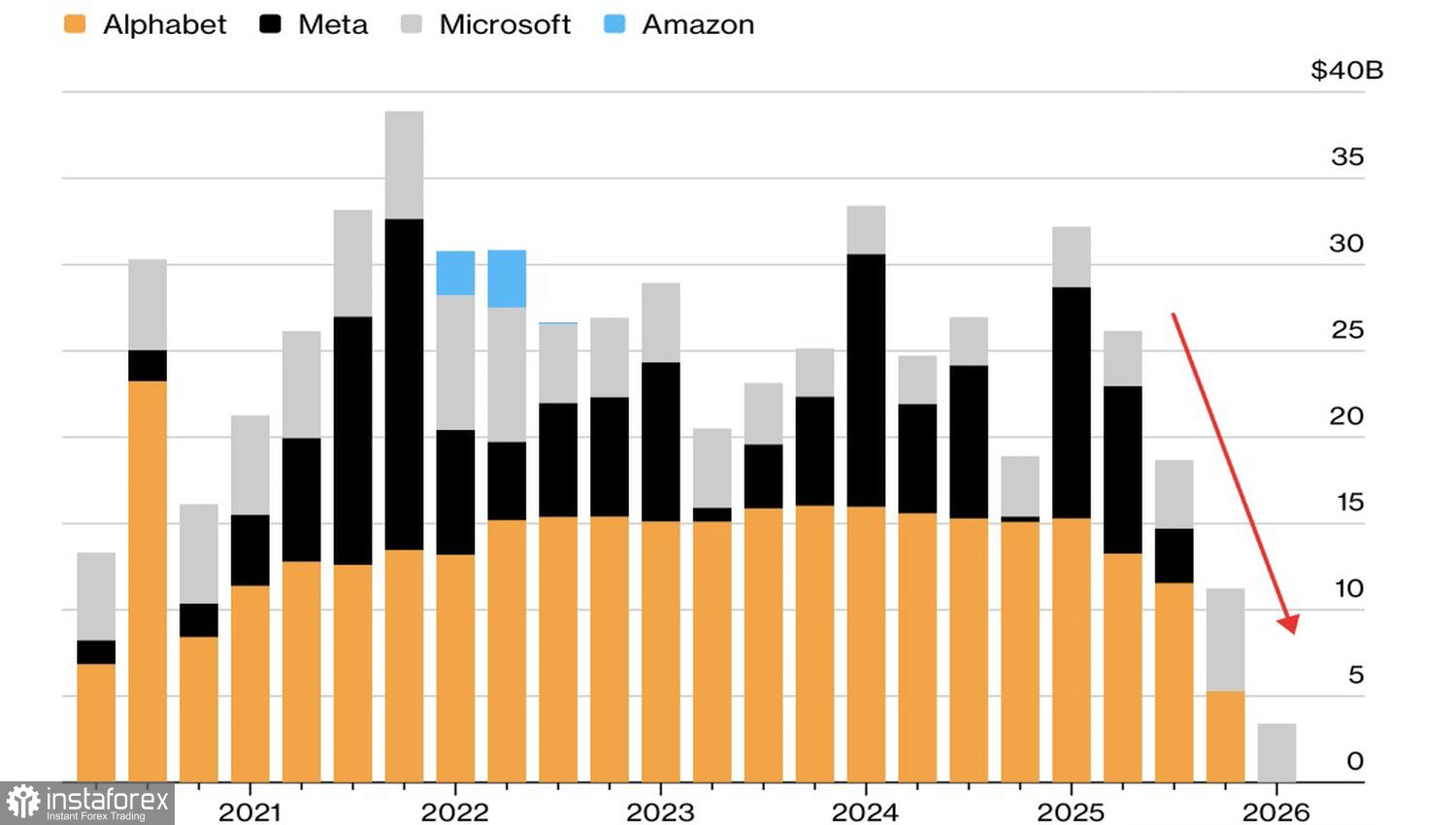

สถานการณ์นี้เกิดขึ้นทั่วทั้งกลุ่ม IT การใช้จ่ายจำนวนมากในด้านปัญญาประดิษฐ์กำลังเบี่ยงกระแสเงินสดจากบริษัทยักษ์ใหญ่ด้านเทคโนโลยี ซึ่งก่อนหน้านี้ใช้เงินส่วนนี้ไปกับการซื้อหุ้นคืน ส่งผลให้ในไตรมาส 1 มีเพียง Microsoft ที่ทำการซื้อหุ้นคืน — มูลค่าการซื้อคืนที่ 3.4 พันล้านดอลลาร์นับเป็นระดับที่ต่ำที่สุดของกลุ่มในรอบหลายทศวรรษ

พัฒนาการของการซื้อหุ้นคืนในกลุ่มบริษัทยักษ์ใหญ่ด้านเทคโนโลยี

ดังนั้น บรรดานักลงทุนจึงยังไม่มั่นใจเท่าไรนักว่าการปรับตัวขึ้นของดัชนี S&P 500 จะดำเนินต่อไป ความน่าจะเป็นที่จะมีการปรับขึ้นอัตราดอกเบี้ย federal funds ตั้งแต่สองครั้งขึ้นไปในปี 2026 เพิ่มจาก 17% เป็น 53% ตลาดอนุพันธ์ยังปรับเพิ่มโอกาสที่ Fed จะเข้มงวดนโยบายการเงินในเดือนกันยายนจาก 27% เป็น 71% การเปลี่ยนมุมมองของนักลงทุนในลักษณะนี้ส่งผลให้ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ สูงขึ้น ต้นทุนการระดมทุนของบริษัทเพิ่มขึ้น และการเติบโตของกำไรชะลอตัวลง

ถ้าราคาน้ำมันที่ปรับตัวลงเป็นปัจจัยหนุนให้กับดัชนี S&P 500 อัตราดอกเบี้ยที่ปรับตัวสูงขึ้นในตลาดพันธบัตรสหรัฐกลับเป็นปัจจัยกดดัน ซึ่งการผสมผสานของสองปัจจัยนี้อาจนำไปสู่ภาวะการเคลื่อนไหวออกด้านข้างในระยะสั้นของดัชนีหุ้นโดยรวม

ในเชิงเทคนิค บนกราฟรายวัน ดัชนี S&P 500 กลับมายืนเหนือระดับ pivot 7,460 ได้อีกครั้ง ซึ่งถือเป็นสัญญาณที่ดีสำหรับฝ่ายกระทิง หากดัชนีสามารถทรงตัวยืนอยู่เหนือระดับนี้ได้ ก็จะเป็นเหตุผลที่น่าพิจารณาในการเข้าซื้อ