Дивіться також

09.07.2026 12:11

09.07.2026 12:11Правительственные планы по стимулированию экономики и заявления о необходимости «сильной экономики» усилили ожидания рынка, что администрация Такаичи будет проводить рефляционную политику (экспансионистская фискальная политика + мягкая монетарная). Существуют опасения, что правительство попытается сдерживать Банк Японии в вопросе повышения ставок.

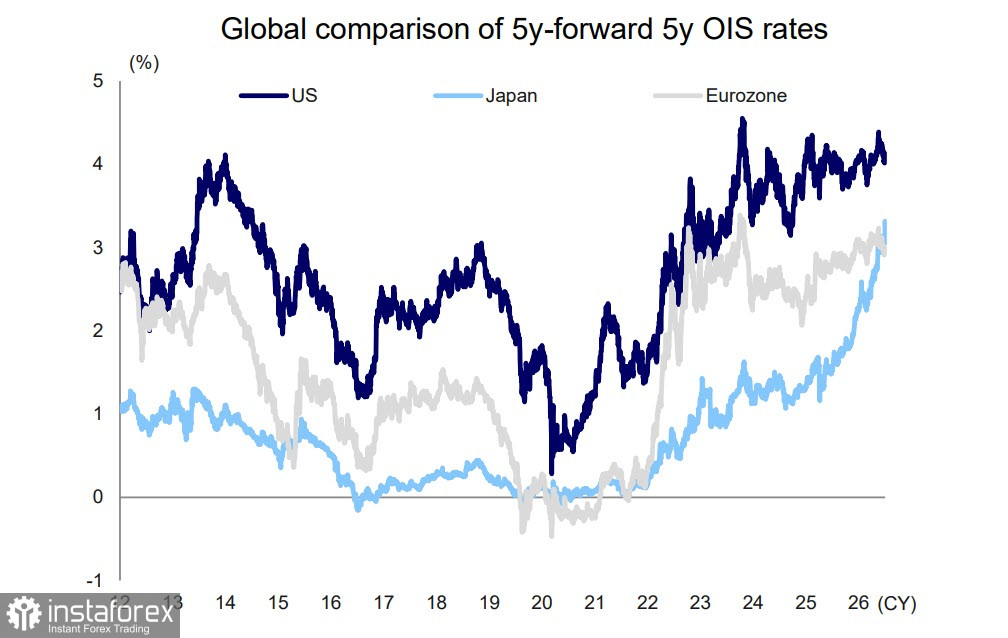

Затяжное ослабление иены, которое усилилось во времена ковида, возможно, приближается к концу. Форвардные ставки по 5-летним облигациям с плавающей процентной ставкой, которые рынок с долей условности рассматривает как ожидания по ставкам в будущем, как правило, точно отражают взгляды инвесторов на нейтральную процентную ставку, долгосрочные ожидания инфляции и премию за фискальный риск. На текущий момент ставка по японским облигациям догнала ставку еврозоны и быстро приближается к американской.

Рынок не ждет устойчивого долгосрочного роста ставок, так как предпосылок для значительного ускорения базовой инфляции или резкого роста потенциального ВВП пока не наблюдается. Текущие рыночные ставки уже во многом учитывают сценарий роста экономики, поэтому даже при реализации рефляционных мер равновесный уровень ставок вряд ли существенно превысит текущие значения, и сложившийся некоторое время назад прогноз «одно повышение в полгода» отражает ожидания рынка. Однако в краткосрочной перспективе (несколько месяцев) возможны скачки доходности облигаций из-за рыночных опасений по поводу отставания Банка Японии от инфляционной кривой, ожиданий роста ВВП и рисков увеличения госдолга и объема выпуска облигаций.

Можно отметить, что время играет в пользу иены, поскольку факторы, способствовавшие ее обесцениванию в течении нескольких лет, существенно ослабли. Доходность 30-летних облигаций Японии достигла 30-летнего максимума, и это при том, что Банк Японии крайне осторожно поднимал ставку в борьбе с инфляцией, существенно отстав от других центробанков. Вместо роста ставки в конце 2024 г. была выбрана стратегия количественного ужесточения, во 2 квартале активы Банка Японии сократились на 23,5 триллиона иен (-146 млрд. долл.), а всего с 1 квартала 2024 г. сокращение составило 116,9 триллиона иен (-726 млрд долл.), или на 15,6% от общей суммы активов. Эти и ряд других мер позволили добиться роста доходности, что рано или поздно приведет к развороту иены.

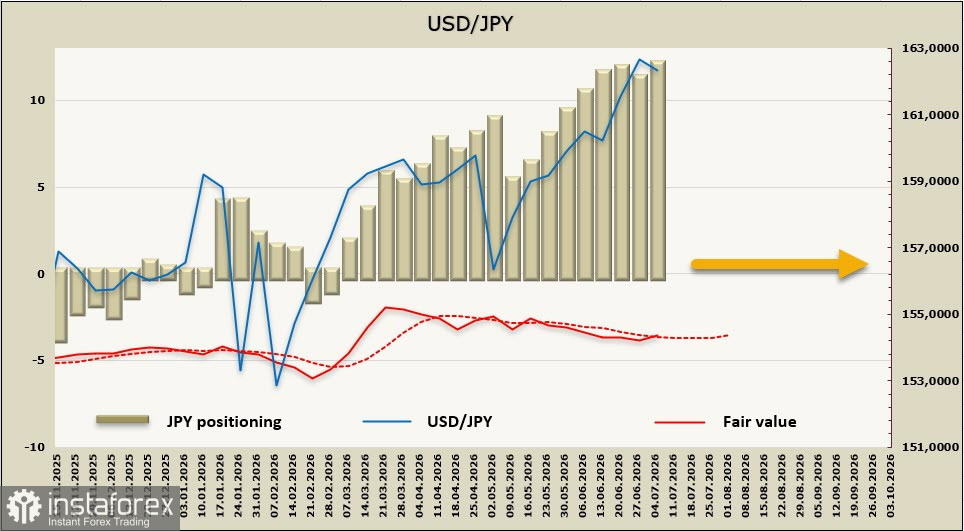

Чистая короткая позиция по иене увеличилась за отчетную неделю на 0.6 млрд, до -11.9 млрд, медвежий спекулятивный перевес устойчив. Расчетная цена вновь вернулась к долгосрочной средней, вновь направления нет.

Неделей ранее мы отмечали растущую вероятность коррекционного снижения USD/JPY, попытка такого снижения состоялась, но пара довольно быстро откатилась вновь выше 162. Сценарий тот же – либо Банк Японии решится на последнюю в этом году интервенцию с целью отбросить курс USD/JPY 157.50/158.00, либо продолжит гнуть свою линию в ожидании разворота доллара США из-за снижения геополитической напряженности. Пока рыночные факторы способствуют ослаблению иены, но их влияние неуклонно снижается.