27.02.2026 01:10 PM

27.02.2026 01:10 PM

*) انظر أيضًا: InstaTrade trading indicators for S&P 500 (SPX)

كما قال وزير الخارجية في سلطنة عُمان بدر بن حمد بن حمد البوسعيدي، أظهرت المناقشات الأخيرة في سويسرا بين الولايات المتحدة والجمهورية الإسلامية الإيرانية حول البرنامج النووي تقدمًا ملحوظًا.

يخطط المشاركون الآن لعقد مشاورات داخلية إضافية قبل استئناف مناقشة القضايا الرئيسية في جولة المحادثات المقبلة المقررة في فيينا الأسبوع القادم.

وفي الوقت نفسه، يرى الخبراء أن الأطراف لم تحرز بعد تقدمًا حقيقيًا أو تصل إلى توافق. وبالرغم من الإشارات المشجعة، فإن تصريح الوزير لم يترك حتى الآن سوى أثر محدود في أسواق الأصول عالية المخاطر، حيث ما زالت المعنويات غير مستقرة.

مع ذلك، قد تختتم مؤشرات الأسهم الأمريكية الرئيسية، وعلى الأخص مؤشر S&P 500، تداولات هذا الأسبوع بمكاسب طفيفة ولكن إيجابية.

لا تزال التوترات الجيوسياسية المحيطة بإيران قائمة، لكن المحادثات في جنيف حققت «تقدمًا كبيرًا»، ما يقلل من خطر التصعيد.

الوضع الحالي: الدعم الكلي

تحصل مؤشرات الأسهم أيضًا على دعم من بيانات اقتصادية كلية إيجابية من الولايات المتحدة صدرت ليلة أمس. فقد أظهر التقرير الأسبوعي لوزارة العمل ارتفاعًا طفيفًا في طلبات إعانة البطالة الأولية من 208 آلاف إلى 212 ألفًا، وهو مستوى أدنى من التوقعات البالغة 215 ألفًا. وانخفض العدد الإجمالي للأشخاص الذين يتلقون إعانات إلى 1.833 مليون (من 1.864 مليون)، بينما تراجع المتوسط المتحرك لأربعة أسابيع إلى 220.25 ألف.

وجاءت إشارة إيجابية أخرى من Mortgage Bankers Association (MBA)، إذ تراجع متوسط سعر الفائدة على الرهن العقاري لأجل 30 عامًا إلى 6.09% من 6.17%، ما أدى إلى زيادة طلبات الرهن العقاري بنسبة 0.4% بعد ارتفاعها 2.8% في الأسبوع السابق. إن استقرار سوقي العمل والإسكان يعزز موقف الاحتياطي الفيدرالي للإبقاء على السياسة النقدية دون تغيير في اجتماع مارس.

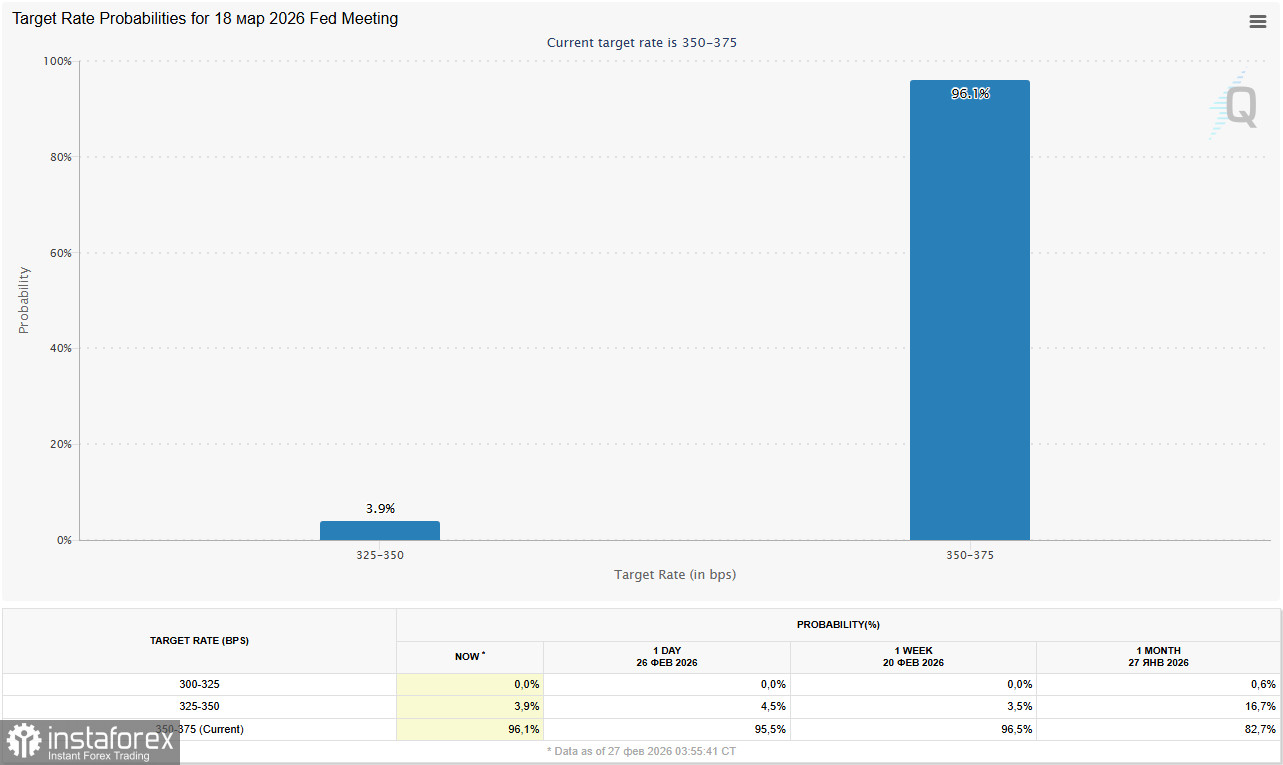

وفقًا لأداة CME FedWatch، يمنح السوق اليوم احتمالًا قدره 96.0% لبقاء سعر الفائدة الأساسي في نطاق 3.50%–3.75% في اجتماع 18 مارس. ولا يتوقع المتداولون حدوث تغييرات في شروط السياسة النقدية حتى منتصف الصيف، وهو الموعد الذي تنتهي فيه ولاية Jerome Powell كرئيس للاحتياطي الفيدرالي. وسيحتفظ Powell نفسه بتفويض لمدة عامين كعضو في مجلس المحافظين، وهو ما يمكن أن يؤثر جوهريًا في موازين القوى في عمليات التصويت المستقبلية.

تُظهر بيانات CME FedWatch أن احتمال خفض الفائدة في يونيو تراجع إلى 40%؛ بينما يُنظر الآن إلى يوليو باعتباره التوقيت الأكثر ترجيحًا لأول خفض (65%)، كما أُشير في مراجعة الأمس، "USD/CHF: geopolitics and prospects".

القطاع الشركاتي: عمالقة التكنولوجيا يحددون النبرة

أعلنت إدارة NVIDIA Corp. عن إيرادات قدرها 68.1 مليار دولار، أعلى بشكل ملحوظ من 57.0 مليار دولار في الربع السابق و39.33 مليار دولار قبل عام. وبلغت ربحية السهم 1.62 دولار، متجاوزة 1.30 دولار و0.89 دولار على التوالي. وعلى الرغم من قوة النتائج، تراجعت أسهم Nvidia بنسبة 5.5% بعد الإعلان، في ظل استمرار حذر المستثمرين بشأن احتمال تشكّل فقاعة في قطاع الذكاء الاصطناعي وقلقهم حيال القدرة على استرداد حجم الاستثمارات الضخم.

أكدت Salesforce Inc. تحقيق إيرادات قدرها 11.2 مليار دولار (مقابل 10.3 مليار دولار و9.99 مليار دولار)، وبلغت ربحية السهم 3.81 دولار، متجاوزة الأرقام السابقة البالغة 3.25 دولار و2.78 دولار. كما أعلنت الشركة عن برنامج لإعادة شراء الأسهم بقيمة 50 مليار دولار وزيادة في الأرباح الموزعة بنسبة 5.8%.

شملت أكبر الرابحين في المؤشر Caesars Entertainment Inc. (+19.11%)، وParamount Skydance Corp. (+10.04%)، وGoDaddy Inc. (+8.95%)، وJ.M. Smucker Co. (+8.82%).

الصورة الفنية

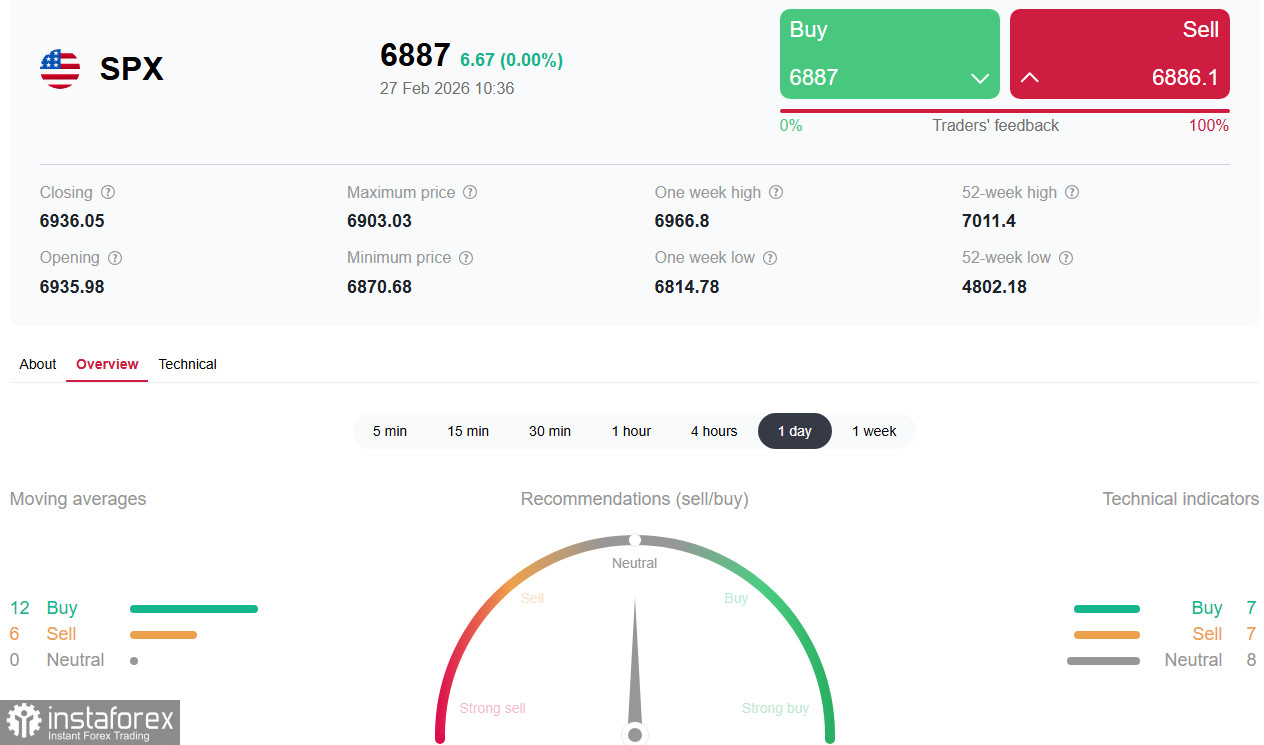

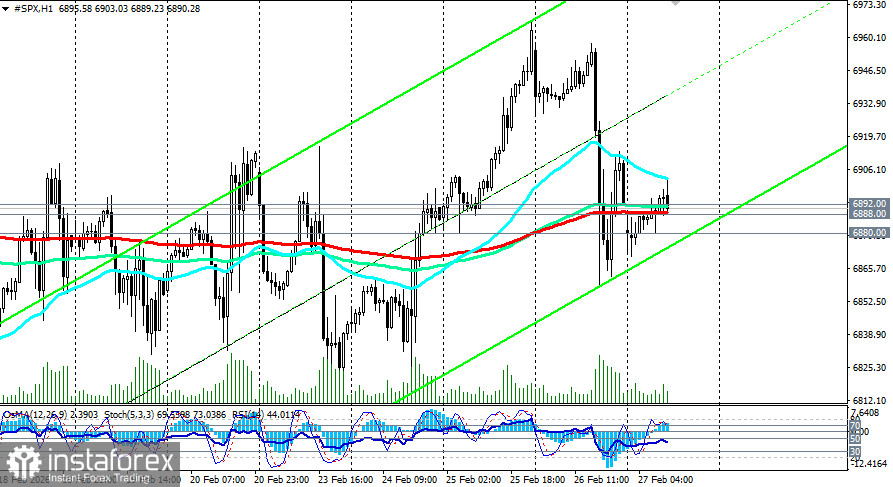

قبيل افتتاح الجلسة الأمريكية، ووقت نشر هذه المادة، يتم تداول عقود مؤشرات S&P 500 الآجلة قرب مستويات دعم محورية قصيرة الأجل عند 6,888.00 (المتوسط المتحرك الأسي EMA200 على الرسم البياني لساعة واحدة) و6,892.00 (المتوسط المتحرك الأسي EMA200 على الرسم البياني لأربع ساعات)، بينما يظل المؤشر ضمن نظام صعودي مستقر على المدى المتوسط والطويل وعلى المستوى العام (انظر المزيد في المراجعة «S&P500 (SPX): dynamic scenarios for 27.02.2026»).

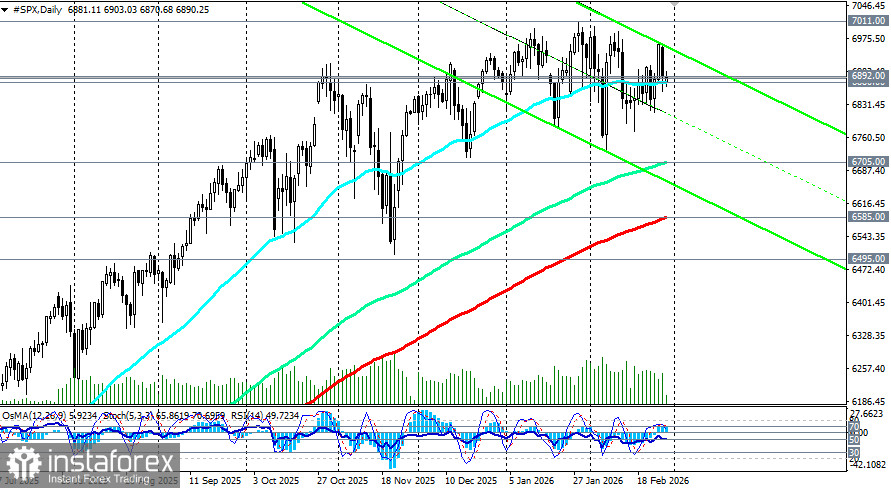

يواصل مؤشر S&P500 الحفاظ على زخمه الصعودي، متداولاً فوق متوسطاته المتحركة الرئيسية. تقع المقاومة الفورية قرب منطقة 6,970.00–7,000.00، في حين تتمركز منطقة الدعم بين 6,870.00–6,800.00. اختراق مستوى 7,000.00 صعوداً سيفتح المجال لاختبار القمم التاريخية، بينما قد يؤدي كسر منطقة الدعم هبوطاً إلى تصحيح باتجاه نطاق 6,700.00–6,650.00.

الخلاصة

يُنهي سوق الأسهم الأمريكية الأسبوع بنبرة تفاؤل معتدل، مدعومة ببيانات اقتصادية كلية قوية ونتائج شركات لافتة. ومع ذلك، فإن حالة عدم اليقين المستمرة بشأن سياسة الاحتياطي الفيدرالي، والمخاطر الجيوسياسية، والتساؤلات حول عوائد الاستثمارات في الذكاء الاصطناعي، تخلق احتمالاً لارتفاع مستويات التقلب خلال شهر مارس.

يحذّر بعض الاقتصاديين من أن تصحيحاً بنسبة 10% في الأسهم قد يقتطع نحو 0.5 نقطة مئوية من توقعات نمو الناتج المحلي الإجمالي، في حين أن تراجعاً بنسبة 20% قد يخفض النمو بنحو نقطة مئوية كاملة تقريباً. ومع ذلك، يبقى موقفهم العام إيجابياً تجاه الاقتصاد الأمريكي، حيث يتوقعون نمواً في الناتج المحلي الإجمالي بنسبة 2.5% في الربع الرابع، مدعوماً بالتحفيز المالي والتيسير النقدي المتوقع لاحقاً.

سيكون العامل الحاسم على المدى القريب هو انتقال القيادة في الاحتياطي الفيدرالي والإشارات الصادرة عن الرئيس الجديد بشأن المسار المستقبلي لأسعار الفائدة. يتضمن الجدول الاقتصادي لليوم صدور بيانات مؤشر أسعار المنتجين (PPI) في الولايات المتحدة في تمام الساعة 13:30 بتوقيت غرينتش. إذا جاءت أرقام التضخم أعلى من التوقعات، فسيتلقى الدولار دعماً. أما إذا أكدت البيانات تباطؤ الضغوط التضخمية، فقد تبدأ الأسواق بتسعير ما يصل إلى ثلاث تخفيضات للفائدة هذا العام بشكل أكثر نشاطاً، ما سيزيد من الضغوط على الدولار الأمريكي ويدعم مؤشرات الأسهم.