16.07.2026 07:02 PM

16.07.2026 07:02 PMقدّم تقرير سوق العمل لشهر يونيو الصادر عن هيئة الإحصاء الكندية إشارات إيجابية بشكل معتدل. فقد ارتفع عدد الوظائف بمقدار 18,000 وظيفة، متجاوزًا توقعات المحللين البالغة 10,000 وظيفة، في حين انخفض معدل البطالة إلى 6.5%، وهو أدنى مستوى له منذ يناير 2026. ويمثل ذلك التراجع الشهري الثاني على التوالي بعد ارتفاع معدل البطالة إلى 6.9% في أبريل. ومع ذلك، تُخفي هذه الأرقام تفصيلاً مهمًا: جاء نمو التوظيف في سياق تراجع عدد سكان كندا، بفعل تشديد سياسات الهجرة. وفي الوقت نفسه، فقد قطاع التصنيع 17,000 وظيفة (-0.9%)، ليصل إجمالي التراجع منذ يناير 2025 إلى 61,000 وظيفة (-3.2%)، وهو نتيجة مباشرة للحرب التجارية مع الولايات المتحدة.

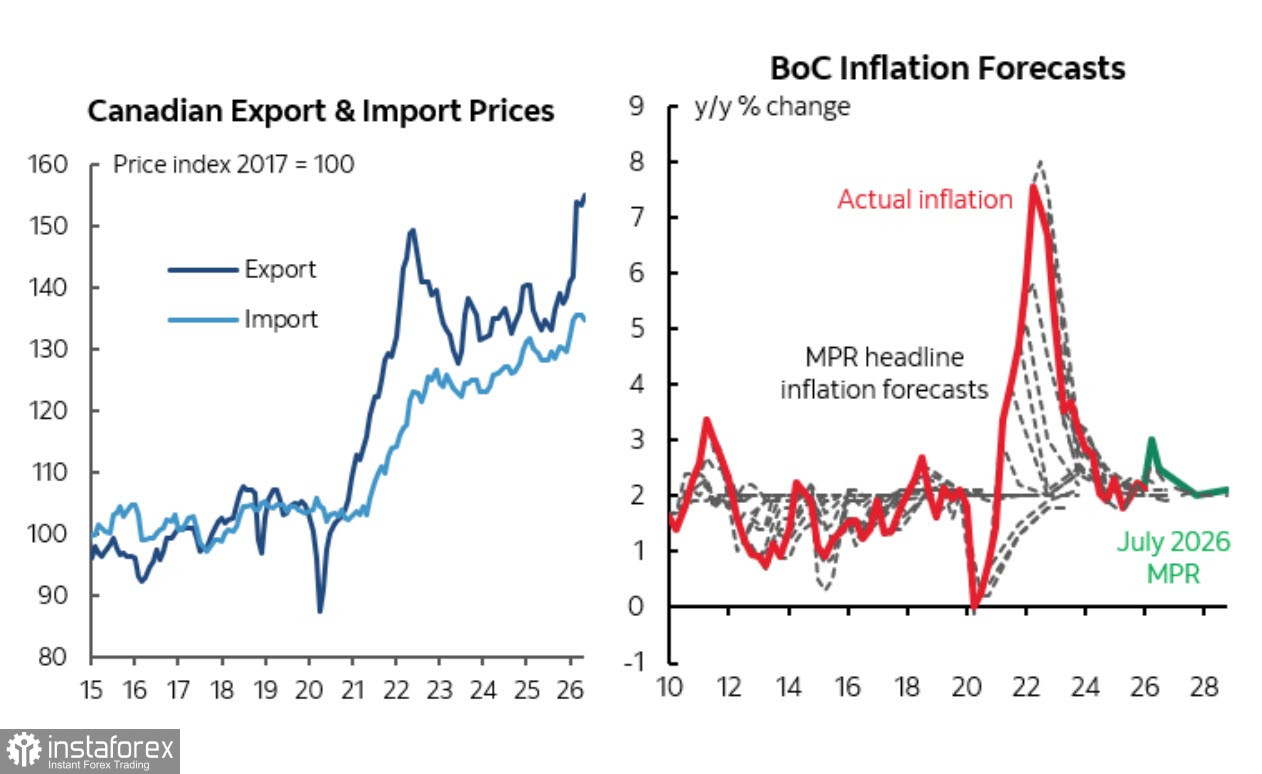

وفي بيان السياسة الصادر في يوليو، أشار بنك كندا إلى أن "اقتصاد كندا، بعد عام من الضعف، يُظهر الآن بوادر تحسن". ومع ذلك، لا تزال التوقعات حذرة. فقد خفّض البنك توقعاته لنمو الناتج المحلي الإجمالي لعام 2026 إلى 0.7%، مقارنة بتوقع 1.2% في أبريل، مع ترقّب نمو أقوى في النصف الثاني من العام فقط.

في اجتماعه يوم 15 يوليو، أبقى بنك كندا سعر الفائدة القياسي دون تغيير عند مستوى 2.25% للمرة السادسة على التوالي، بما يتوافق مع توقعات السوق. إلا أن نبرة سياسته أصبحت أكثر ميلاً للتيسير. ففي الاجتماعين السابقين، حذّر المحافظ تيف ماكلم من أن الزيادات المتتالية في أسعار الفائدة قد تصبح ضرورية إذا استمر الصراع في الشرق الأوسط في دفع أسعار الطاقة إلى الارتفاع. تمت إزالة هذه الصياغة من بيان 15 يوليو، إلى جانب التحذير من إمكانية النظر في خفض أسعار الفائدة إذا فرضت الولايات المتحدة قيوداً تجارية صارمة. تشير تسعيرات السوق حالياً إلى احتمال يناهز 40% لرفع سعر الفائدة بمقدار 20 نقطة أساس بحلول نهاية العام، وهو ما قد يضغط على الدولار الكندي في ظل تزايد النزعة التشددية في توقعات السياسة النقدية لمجلس الاحتياطي الفيدرالي.

لأسعار النفط المرتفعة تأثيرات متباينة على الاقتصاد الكندي. فمن جهة، تعزز إيرادات الصادرات، وتزيد أرباح شركات الطاقة، وتدعم حصيلة الضرائب الحكومية. ومن جهة أخرى، تُضعف الدخول الحقيقية للأسر وتؤثر سلباً في الإنفاق الاستهلاكي. وبناءً على ذلك، يظل أي تصعيد للتوترات في مضيق هرمز عامل الخطر الخارجي الرئيسي. فمن المرجح أن يؤدي تعطّل الإمدادات لفترة مطولة إلى زيادة حدة الضغوط التضخمية، بينما يفاقم في الوقت نفسه ضعف الطلب المحلي. كما أن حدوث ركود اقتصادي في الولايات المتحدة سيشكل تهديداً أكبر بكثير لكندا، نظراً لأن نحو 75% من الصادرات الكندية تتجه إلى السوق الأميركية.

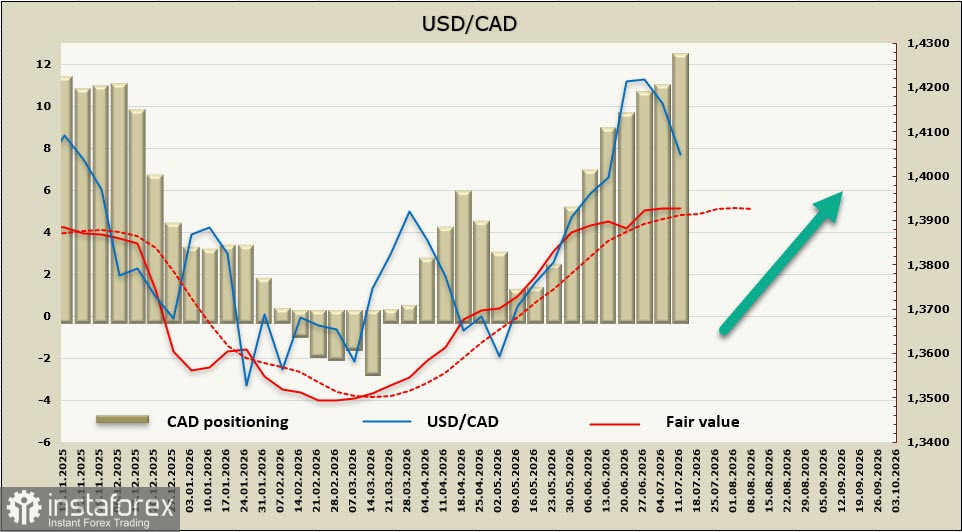

ارتفع صافي المراكز البيعية المضاربية على الدولار الكندي بمقدار 1.57 مليار دولار كندي خلال أسبوع التقرير الأخير ليصل إلى -12.19 مليار دولار كندي، مما يشير إلى أن التموضع المضاربي لا يزال يميل بقوة إلى السلبية. وفي الوقت ذاته، ما تزال القيمة العادلة المقدّرة أعلى من متوسطها على المدى الطويل.

بعد أن وصل زوج USD/CAD إلى أعلى مستوى له في 15 شهرًا عند 1.4248 في نهاية يونيو، دخل في مرحلة تصحيحية وهو الآن يقترب من اختبار الحد السفلي لنموذجه المثلث المتماثل بالقرب من مستوى 1.4000. إغلاق يومي أدنى من هذا المستوى سيُفتح الطريق نحو 1.3970، يليه مستوى 1.3850. مع ذلك، يبدو أن هذا السيناريو أقل ترجيحًا حاليًا، وسيستلزم تحقيق مزيد من المكاسب في أسعار النفط إلى جانب تجدد مؤشرات الضعف في الدولار الأميركي. وعلى المدى الأطول، نتوقع انتهاء حركة التصحيح، مع ترجيح صمود الدعم في المنطقة بين 1.3950 و1.3970 قبل أن يستأنف الزوج حركته الصاعدة باتجاه مستوى 1.4248.