26.02.2026 02:53 PM

26.02.2026 02:53 PM

週四,在科技巨頭 Nvidia 公布強勁財報後,美股早盤走強推動美元在早先走軟後出現回升。同時,交易員也在為即將公佈的新關稅政策細節做準備,並密切關注外交談判進展。美元指數本週仍料將小幅走低,但在企業財報與地緣政治因素的驅動下波動依然明顯。

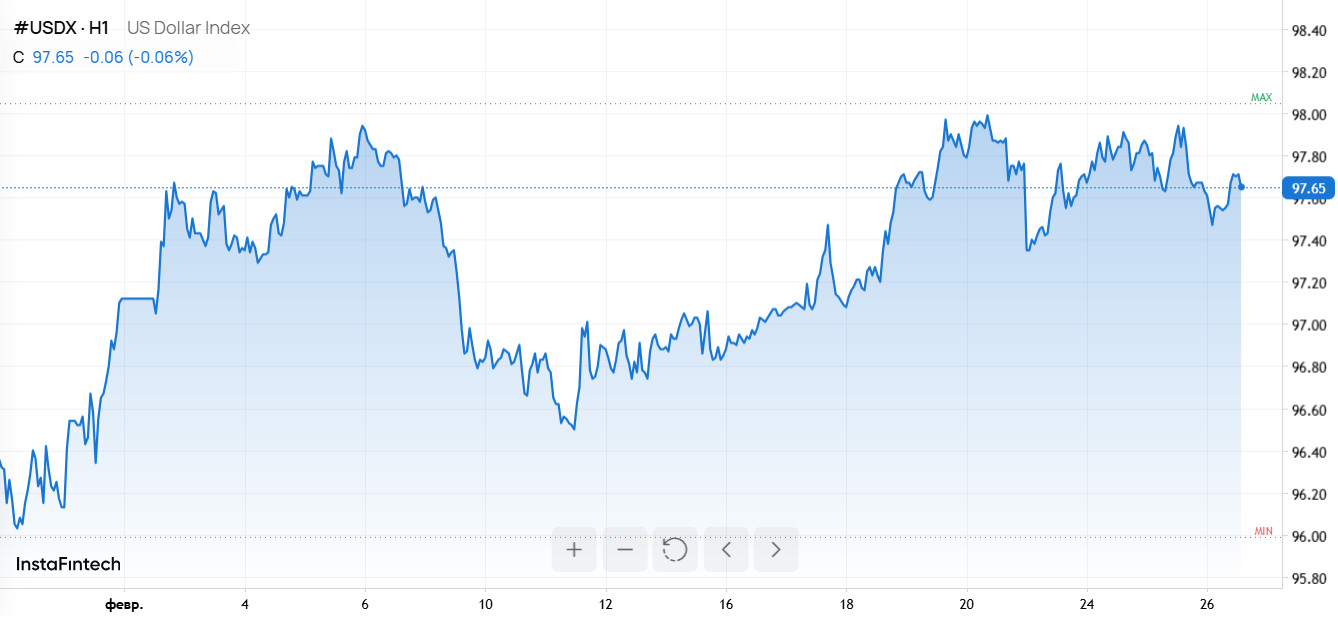

在 11:00(格林威治時間 08:00),追蹤美元兌六種主要貨幣表現的美元指數上漲 0.1%,報 97.650,但本週迄今仍下跌約 0.2%。

美元早盤的回落是市場對 Nvidia 財報作出的反應:該公司 1 月季度的銷售額超出分析師預期,而且對本季度的營收指引也高於市場預估,提振了風險偏好,削弱了市場對這一避險貨幣的需求。

ING 分析師指出:「市場情緒改善在過去 24 小時對美元形成壓力,而在昨日的 G10 貨幣中,只有日圓的跌勢比美元更為慘重。」

儘管如此,交易員仍在密切關注美國政府將如何回應最高法院 2 月 20 日推翻總統緊急關稅措施的裁決。週三,美國貿易代表 Jamison Greer 表示,部分國家的關稅稅率將從近期實施的 10% 提高至 15% 或以上,但並未點名具體貿易夥伴,也未提供更多細節。

另一項不確定因素,來自美國與伊朗官員在日內瓦就核協議展開的會談。美國總統唐納德・特朗普警告說,如果談判沒有取得實質進展,中東國家可能會遭遇「不好的事情」。

ING 指出,「在那裡的任何升級,看起來都最有可能成為引發更大範圍美元走強的催化劑,特別是在市場對 Nvidia 財報有信心、且缺乏重大數據公布的情況下。」

不過,該行補充說:「整體而言,今天我們可能會看到美元出現一些企穩,儘管仍存在一定下行風險,因為 Nvidia 財報帶來的正面效應,可能會讓市場在更長一點時間內遠離避險貨幣。」

外匯波動與數據

EUR/USD 下跌 0.1% 至 1.1798;歐元區消費者信心數據將在本交易時段公布。不過,無論是這份報告還是週五的通膨數據,都不太可能大幅推動歐元走勢——市場預期 ECB 將維持利率不變。

ING 表示:「目前,EUR 對 USD 的短期利差仍然不利於 EUR/USD,但我們尚未看到對美元的信心恢復到足以預測匯價自目前水準大幅下跌。我們仍將 1.1750 視為堅實支撐位,除非伊朗局勢出現嚴重升級。」

GBP/USD 下跌 0.3% 至 1.3523。儘管英國商業及專業服務業的景氣情緒有所改善,英鎊卻難以明顯受惠:CBI 季度調查顯示,2 月份樂觀度從 11 月的 -50 回升至 -3,創下 2024 年 8 月以來最高水準,但這一改善尚未轉化為英鎊的強勁漲勢。

在亞洲時段,USD/JPY 下跌 0.3% 至 156.01,此前日本央行總裁上田和夫在接受《讀賣新聞》訪問時表示,決策官員將在 3 月及 4 月會議上研究新進數據,若通膨與薪資走勢維持穩健,仍不排除再次升息的可能性。這番言論進一步強化了市場對日本貨幣政策將逐步正常化的預期。在此之前,有報導稱,首相高市早苗在任命兩名鴿派人選進入日銀理事會後,對進一步升息表達審慎態度,日圓一度走弱。

在中國大陸,USD/CNY 大跌 0.4% 至 6.8392,創下 34 個月新低,市場預期在全國人民代表大會召開前夕,將有更多政策支持措施出台。投資人關注中國政府將公布的經濟增長目標,以及可能的財政刺激信號,這些將決定北京今年的政策優先方向。

其他貨幣對方面:AUD/USD 小跌 0.1% 至 0.7114,NZD/USD 下跌 0.2% 至 0.5988。

交易員如何從當前局勢中獲利

持續關注經濟日曆上的重點(歐元區消費者信心、通膨數據以及各大央行會議),以及與關稅相關的新聞——今天外匯市場的走勢,正是由企業財報、政策決策與地緣政治多重因素共同塑造。