15.07.2026 09:03 AM

15.07.2026 09:03 AM美元大幅下挫,風險資產則應聲走高。這是市場對美國6月通膨報告的反應,而該報告帶來了近期最強勁的通膨降溫驚喜。

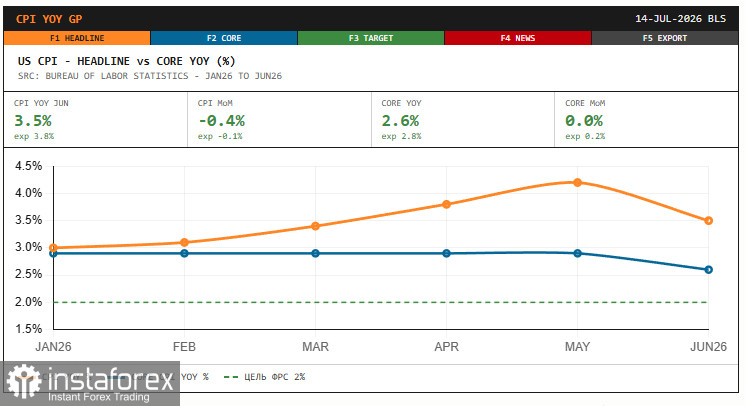

根據數據,整體消費者物價指數(CPI)同比僅上升 3.5%,大幅低於預期的 3.8%,也明顯放緩至遠低於 5 月的 4.2%。按月變化更具說服力:物價下跌 0.4%,而市場原本預期僅下降 0.1%,相比之下,5 月份曾錄得 0.5% 的漲幅。排除波動較大的食品與能源價格、被視為最能準確反映持續性通膨壓力的核心指標,同樣大大出乎市場意料。

與前一個月相比,核心 CPI 全無變動,正好為 0%,而非預期的上升 0.2%。按年計算,核心通膨放緩至 2.6%,低於預測的 2.8%,也低於 5 月的 2.9%。

在此前市場的整體氛圍下,這次意外的幅度尤其值得關注。就在前天和大前天,油價大幅上漲、美國與伊朗緊張局勢升級、Brent 原油逼近每桶 90 美元之際,交易員還在瘋狂提高他們對英格蘭銀行、歐洲央行以及聯準會升息的預期。聯準會理事 Christopher Waller 近期曾警告,如果核心通膨持續顯示出廣泛的物價壓力,央行可能需要收緊貨幣政策。然而 6 月的 CPI 數據與這一說法直接相矛盾,顯示至少在 6 月份數據收集期間,物價壓力實際上正在緩解。

在這裡必須考慮時間落差的問題。6 月份的數據反映的是目前圍繞荷莫茲海峽局勢升級之前的情況;真正的關鍵階段是在 7 月,當時 Trump 重新對伊朗船隻實施封鎖,油價也因此飆升至數月高位。換言之,今天的報告只是經濟在一個時間點上的快照:當時能源價格中的軍事風險溢價尚未完全體現,而先前的降溫與緩和仍在持續發揮通縮壓力。

這使得對數據的解讀格外敏感:就在市場收到通膨正在降溫的強烈訊號之際,新的地緣政治事件又開始產生新的通膨壓力,而這些影響將只會在七月與八月的數據中才顯現出來。

與 Warsh 評論的時間點相互呼應,為這份數據增添了特殊的分量。在他於國會的證詞中,聯準會主席表示,委員會成員不會容忍持續偏高的通膨,並且有決心在維持利率於 3.50–3.75 百分比區間的同時,恢復物價穩定。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。