16.07.2026 07:03 PM

16.07.2026 07:03 PM日本經濟正面臨新一輪的通膨壓力。作為全國通膨的重要領先指標,東京的消費者物價指數(CPI)在 6 月按年加速至 1.7%。同時,核心 CPI(不含生鮮食品)升至 1.6%,而更廣義的基礎通膨指標則由 5 月的 1.6% 加速至 1.9%,超出市場預期。

企業物價指數(CGPI)在 5 月按年大幅上升至 6.3%,創三年來新高,顯示進口能源產品成本上升正更快速地轉嫁至國內物價。

到目前為止,經濟成長仍具韌性,第一季實質 GDP 成長率達 2.1%。然而,由於極為不利的地緣政治環境,預計第二季將顯著走弱。復甦很可能要到年底才會出現,而且前提是緊張局勢趨緩、全球供應鏈開始正常化——而這種情況目前看來並不太可能。其潛在影響遠不僅限於通膨升高,還包括實質消費需求轉弱、產能利用率下降以及出口成長放緩。最終,這可能導致投資減少,對日本經濟而言是一種特別危險的情境。

2026 年 4 月,日本的石油進口量較前一年同月減少近 66%。唯有透過積極分散供應來源的努力,進口才得以回升至衝突前水準的大約 90%。然而,問題不僅限於原油。例如,由於石腦油短缺,4 月乙烯產量減少了 37.1%,同時能源成本大幅飆升。根據 Japan Research Institute 的估計,如果油價持續維持在每桶 87 美元以上,光是這一項因素就可能引發景氣衰退的開端。若油價出現更大幅度上漲,GDP 恐將出現 3% 的萎縮。目前日本高度依賴其戰略石油儲備,但這些儲備畢竟有限。因此,波斯灣衝突正對日本經濟與日圓產生日益顯著的影響。

金融市場預期,日本銀行在 7 月會議上將維持政策利率不變,並且在 12 月之前不太可能再度升息。

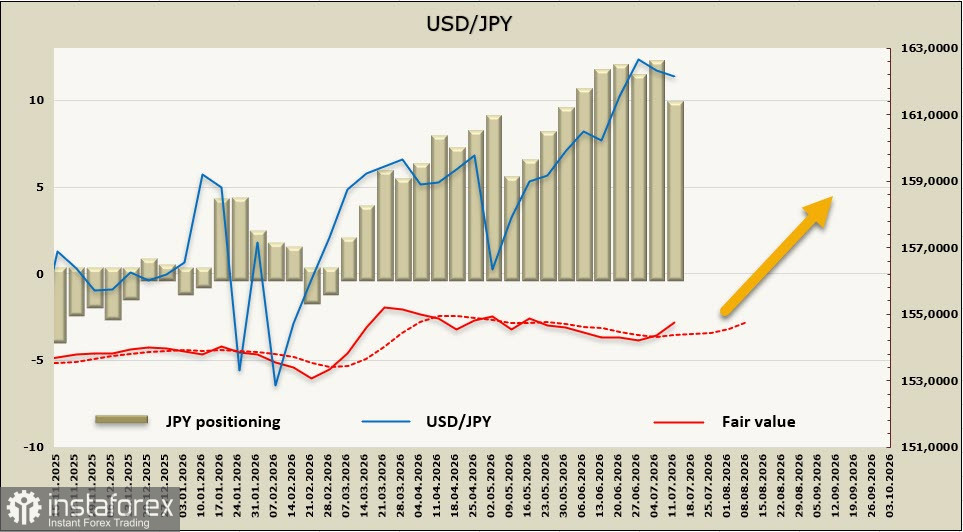

在最近一週的統計期內,日圓淨投機性空頭部位縮減了 238 億日圓,至 -955 億日圓。儘管有所改善,在短期因素影響下,估算的合理價值再度回到長期平均水準之上。

日圓已成為三股強大力量的「人質」:外部能源衝擊、惡化的貿易條件,以及與美國之間持續擴大的利率差。儘管日本央行已將政策利率上調至 1.0%,並表示準備持續推進貨幣政策正常化,市場卻並未將 2026 年 12 月前再度升息的可能性反映在價格之中。

從技術面來看,美元兌日圓(USD/JPY)正逼近 163.00 水準的測試。若匯價有效突破並站穩在此壓力位之上,將為進一步上探 165.00–170.00 區間打開空間,幾乎可以肯定會引發日本當局的干預行動。從基本面來看,地緣政治發展仍是主導市場的主要因素。只要影響荷莫茲海峽的衝突持續,儘管日本央行的言論日益偏向鷹派,日圓仍面臨進一步走弱的偏向風險。163.00 水準是一個關鍵技術門檻,不僅代表長期橫向壓力位置,同時與自 2022 年以來上升通道的中軸重合,亦是今年度震盪區間的上緣。一旦匯價明確突破並站穩在此水準之上,將從根本上改變日圓的長期走勢前景。