Voir aussi

11.02.2026 09:45 AM

11.02.2026 09:45 AMHier, les indices boursiers ont clôturé en ordre dispersé. Le S&P 500 a reculé de 0,33 %, tandis que le Nasdaq 100 a baissé de 0,59 %. En revanche, le Dow Jones Industrial Average a progressé de 0,10 %.

Les marchés actions asiatiques ont enregistré de solides gains, atteignant des niveaux record à la faveur de l’affaiblissement du dollar américain. Cette dynamique s’est installée à la veille de la publication d’un rapport clé sur l’emploi aux États‑Unis, attendu mercredi.

Les chiffres des ventes au détail américaines sont ressortis en deçà des prévisions, renforçant les paris des investisseurs sur de possibles baisses de taux de la Réserve fédérale d’ici le milieu de l’année. La faiblesse de l’activité de consommation aux États‑Unis, reflétée par la stagnation des ventes au détail, a conduit à une réévaluation des anticipations concernant la politique de la Fed. Les investisseurs interprètent ces données comme un signe de ralentissement de la croissance économique américaine, ce qui accroît, en retour, la probabilité d’un assouplissement monétaire. Les anticipations de baisses de taux sont traditionnellement favorables aux actifs risqués comme les actions, car des taux plus bas réduisent les coûts d’emprunt et stimulent l’investissement.

L’indice MSCI Asia Pacific a progressé de 1,1 %, atteignant un record, et l’indice des marchés émergents a lui aussi inscrit de nouveaux sommets. Il semble que cette impulsion se transmettra à Wall Street : les contrats à terme sur le S&P 500 et le Nasdaq 100 évoluaient déjà en hausse aujourd’hui. Les actions européennes devraient ouvrir en ordre dispersé, entre stabilité et légère progression.

Les Treasuries ont poursuivi leur rally, après que le rendement à 10 ans est tombé à son plus bas niveau depuis environ un mois. L’or, qui bénéficie généralement de la baisse des taux d’intérêt, a gagné 0,5 %, alors que les marchés monétaires intègrent désormais une probabilité légèrement plus élevée de trois baisses de taux de la Fed cette année, dont deux sont déjà entièrement anticipées.

L’attention se tourne à présent vers le rapport sur l’emploi et les données d’inflation attendus plus tard cette semaine, à la recherche de nouveaux signaux de politique monétaire, alors que les marchés restent chahutés par les inquiétudes liées aux dépenses massives en IA des entreprises technologiques.

Le rapport sur l’emploi sera déterminant. Un chiffre faible pourrait encore davantage orienter le sentiment vers l’aversion au risque si les inquiétudes concernant la croissance économique américaine s’intensifient. Un rapport solide pourrait atténuer une partie de ces préoccupations. Les économistes prévoient une hausse des effectifs salariés de 65 000 en janvier — la meilleure progression mensuelle depuis quatre mois — et s’attendent à ce que le taux de chômage reste à 4,4 %.

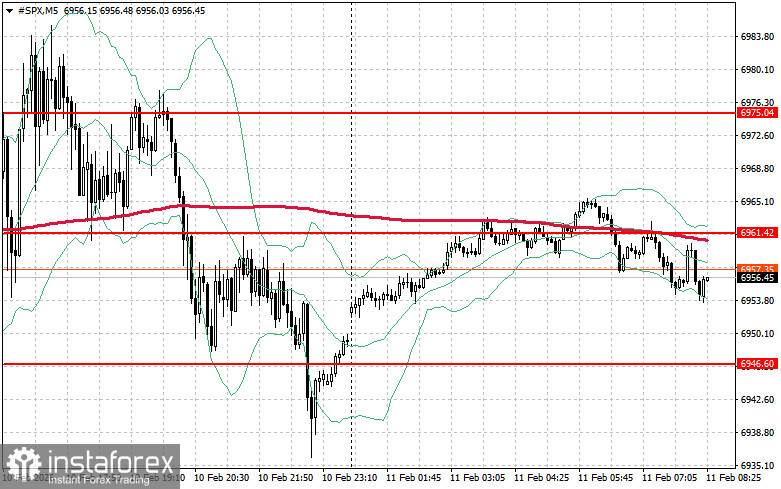

Concernant les perspectives techniques pour le S&P 500, la tâche immédiate des acheteurs aujourd’hui est de surmonter le premier niveau de résistance à 6 961 $. Une cassure au-dessus de ce niveau signalerait un potentiel haussier et ouvrirait la voie vers 6 975 $. Une autre priorité pour les acheteurs est de s’imposer au-dessus de 6 989 $, ce qui renforcerait leur position. En cas de mouvement baissier dans un contexte de diminution de l’appétit pour le risque, les acheteurs devront se défendre autour de 6 946 $. Une rupture sous ce niveau pourrait rapidement ramener l’instrument vers 6 930 $ et ouvrir la voie à 6 914 $.