Voir aussi

23.02.2026 03:06 PM

23.02.2026 03:06 PMSans surprise, la décision de la Cour suprême d’annuler les droits de douane de la Maison-Blanche était largement attendue. L’administration a toutefois immédiatement abattu sa carte maîtresse en imposant un nouveau prélèvement mondial de 15 % pour une période de 150 jours. Une fois ce délai passé, Donald Trump a promis que ces droits deviendraient permanents — et que tout ce qui serait nécessaire, ce seraient les enquêtes appropriées. Les États-Unis ont déjà utilisé des outils similaires dans leurs relations avec la Chine. Cette partie-là est claire. La question sans réponse est de savoir comment les autres pays vont réagir. Tant que cela ne sera pas clarifié, l’EUR/USD tourne en rond comme un tigre en cage.

Dans l’attente d’une meilleure visibilité, l’Europe est prête à suspendre les pourparlers commerciaux avec les États-Unis. L’Inde reporte elle aussi les négociations. Personne n’a d’argent à jeter par les fenêtres, et personne ne veut payer pour accéder à la grande et magnifique boutique appelée America — du moins, pas de la manière dont Trump l’imagine.

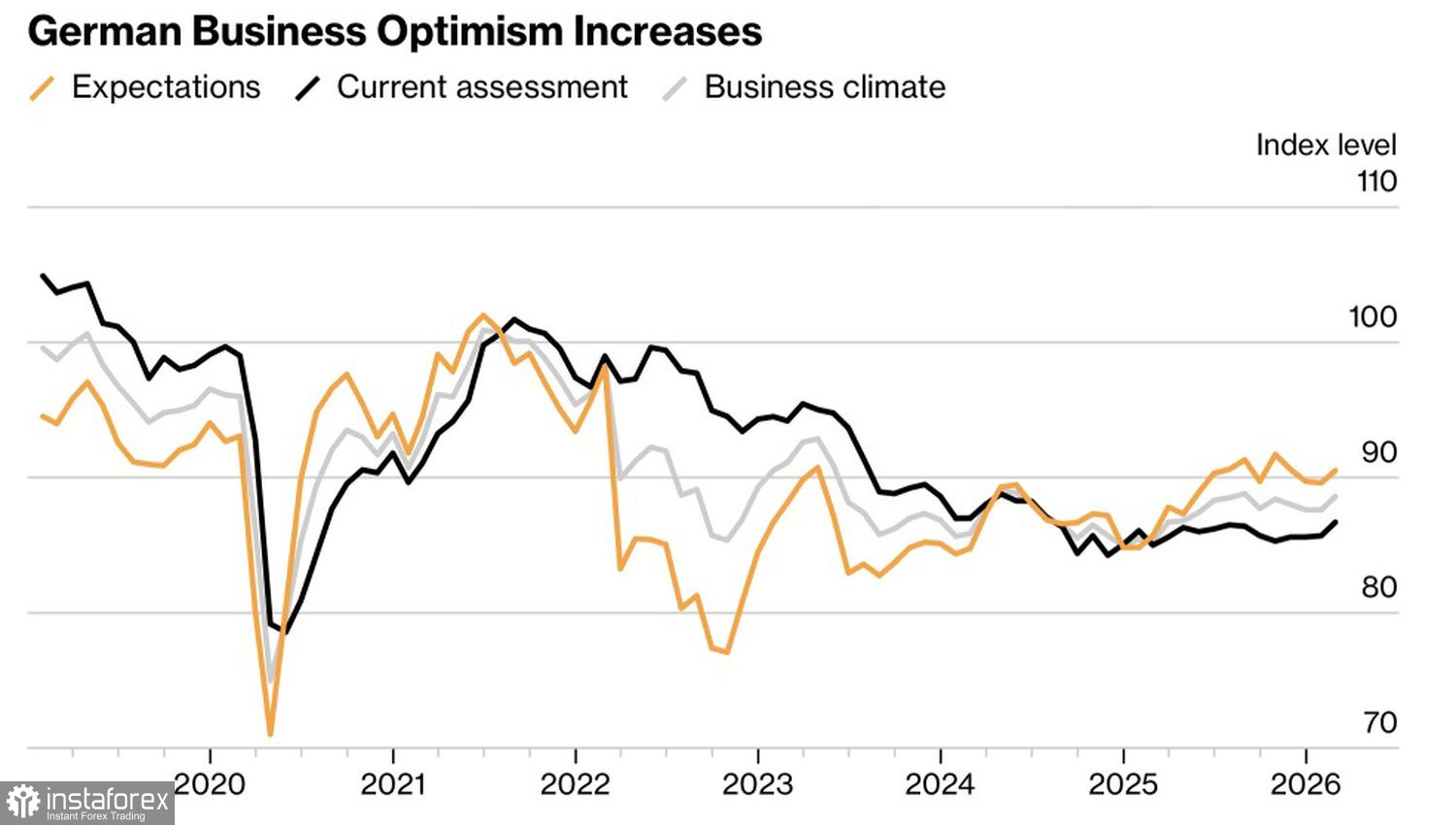

Climat des affaires en Allemagne

Pour l’instant, l’UE semble en mesure d’absorber les droits de douane. À l’appui de cette idée : l’activité du secteur manufacturier allemand est repassée en zone d’expansion au-dessus du seuil de 50 points pour la première fois en trois ans, et les indicateurs du climat des affaires en Allemagne ont dépassé en février les prévisions de consensus de Bloomberg.

La question centrale pour le marché est de savoir comment les droits de douane vont influencer la politique de la Fed. En 2025, beaucoup supposaient que ces droits affaibliraient l’économie et forceraient des baisses de taux plus rapides, ce qui pesait sur le dollar. Cependant, l’épisode du shutdown a montré que l’incertitude complique la prise de décision — la Fed peut très plausiblement rester attentiste pendant longtemps. Et, pour l’instant, l’écart de taux joue toujours en faveur du dollar.

Si, au quatrième trimestre, la Fed avait signalé une inquiétude concernant le chômage et assoupli sa politique de façon préventive à trois reprises, le mois de janvier a changé le récit. Comme l’a déclaré Jerome Powell, au vu des données, il est difficile de soutenir que la politique monétaire est restrictive. La banque centrale se préoccupe de nouveau davantage de l’inflation. Le marché du travail apparaît solide — et cela avant même la forte progression de 130 000 emplois enregistrée en janvier.

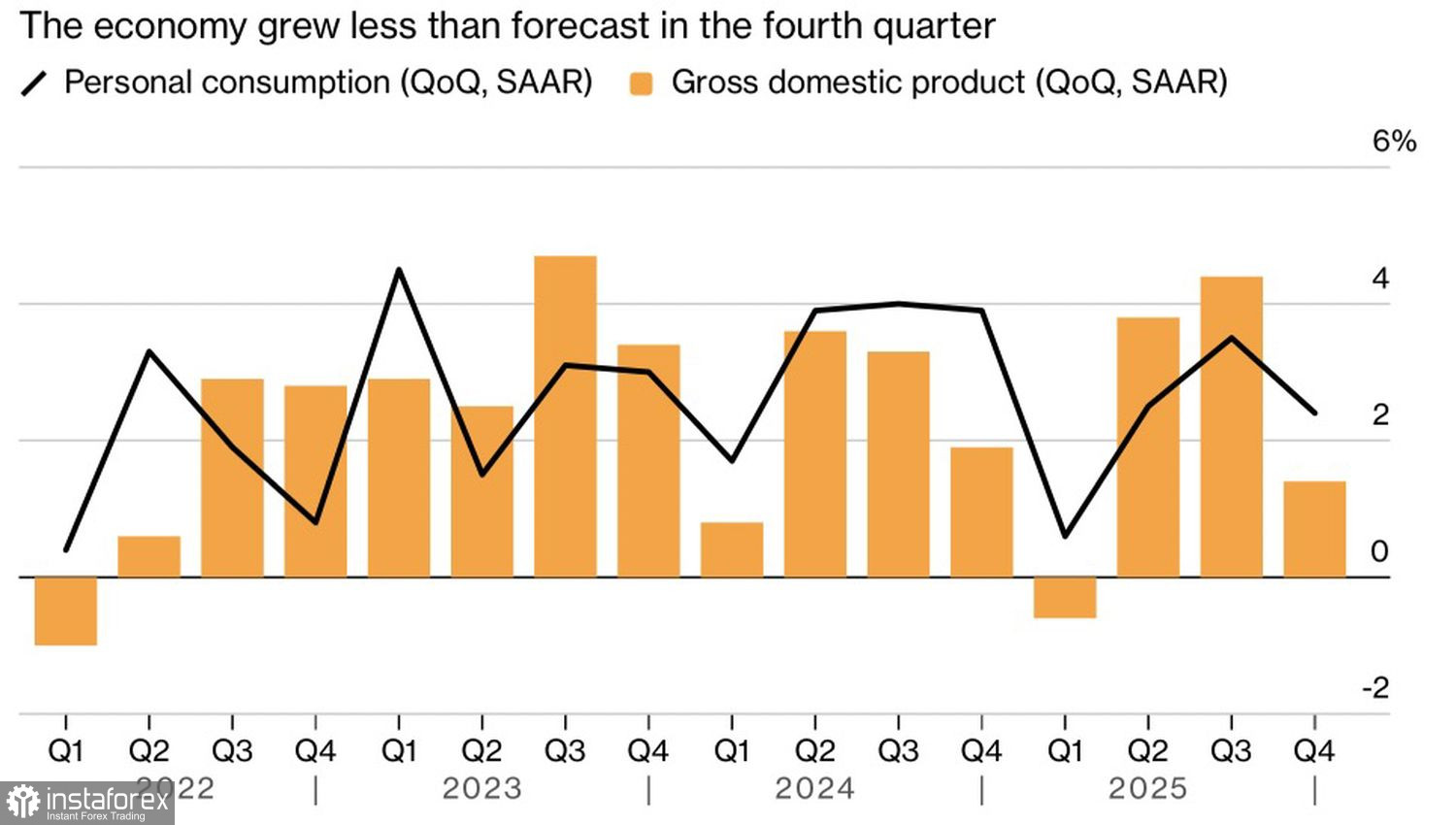

Performance économique des États-Unis

Malheureusement, le ralentissement de la croissance américaine, passée de 4,4 % à 1,4 %, pose un nouveau problème pour la Fed. Classiquement, une récession débute par un refroidissement du marché du travail — et ce processus a déjà commencé. S’il se poursuit, le PIB risque de passer en territoire négatif. À ce stade, la banque centrale n’aura guère d’autre choix que de réduire les taux d’intérêt de manière agressive — une très mauvaise nouvelle pour le dollar. Ce choc pourrait coïncider avec l’arrivée d’un nouveau président de la Fed en la personne de Kevin Warsh.

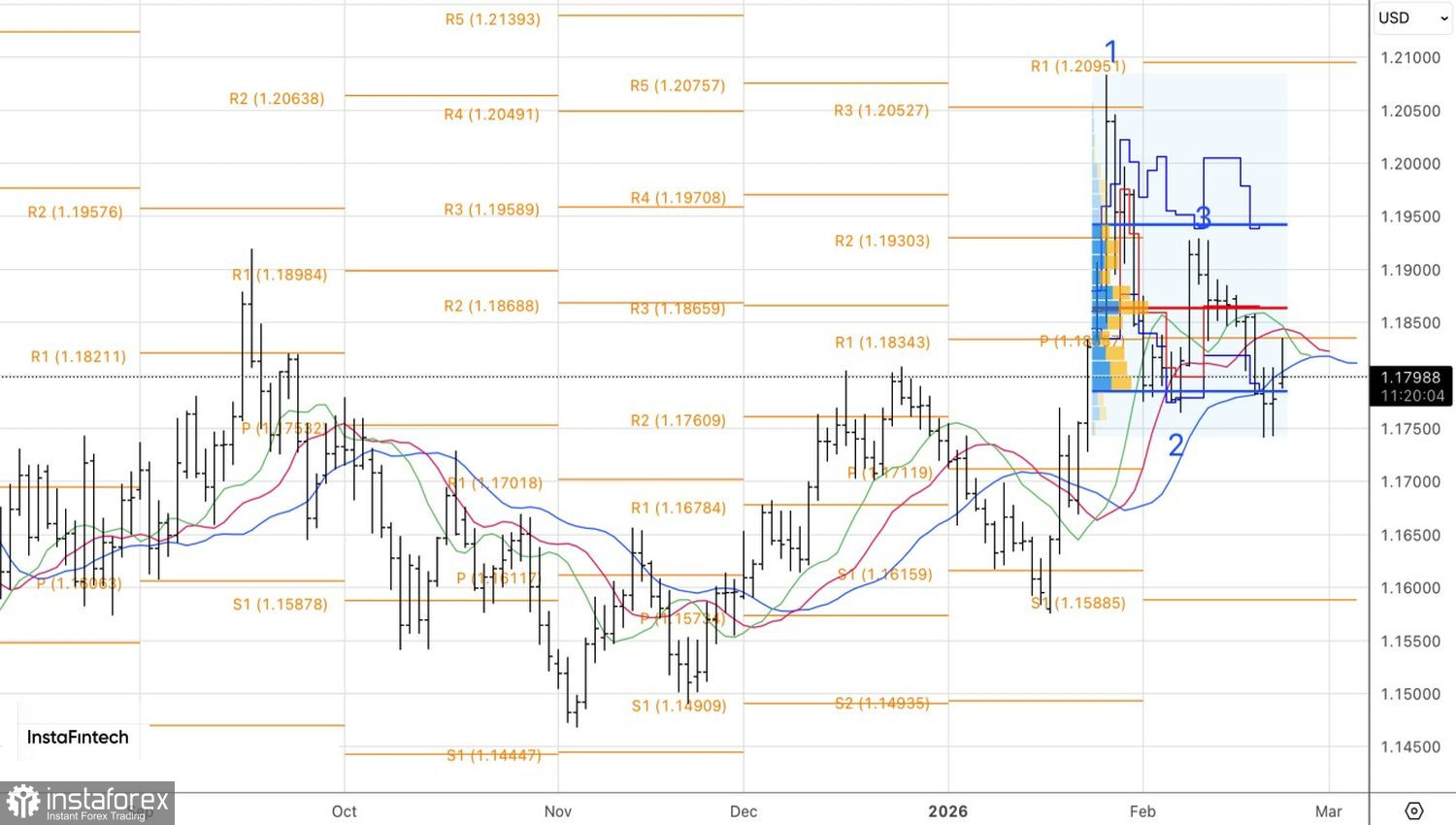

D’un point de vue technique, le graphique journalier montre que l’EUR/USD a formé une « pin bar » avec une longue mèche supérieure. Il existe une forte probabilité que la paire de devises majeure évolue dans la direction opposée — c’est-à-dire à la baisse. Une cassure en dessous du support matérialisé par la borne inférieure de la fourchette de juste valeur 1,1785–1,194 justifierait un renforcement des positions vendeuses déjà ouvertes.