Voir aussi

25.02.2026 03:24 PM

25.02.2026 03:24 PM

*) voir aussi : InstaTrade trading indicators for USDX

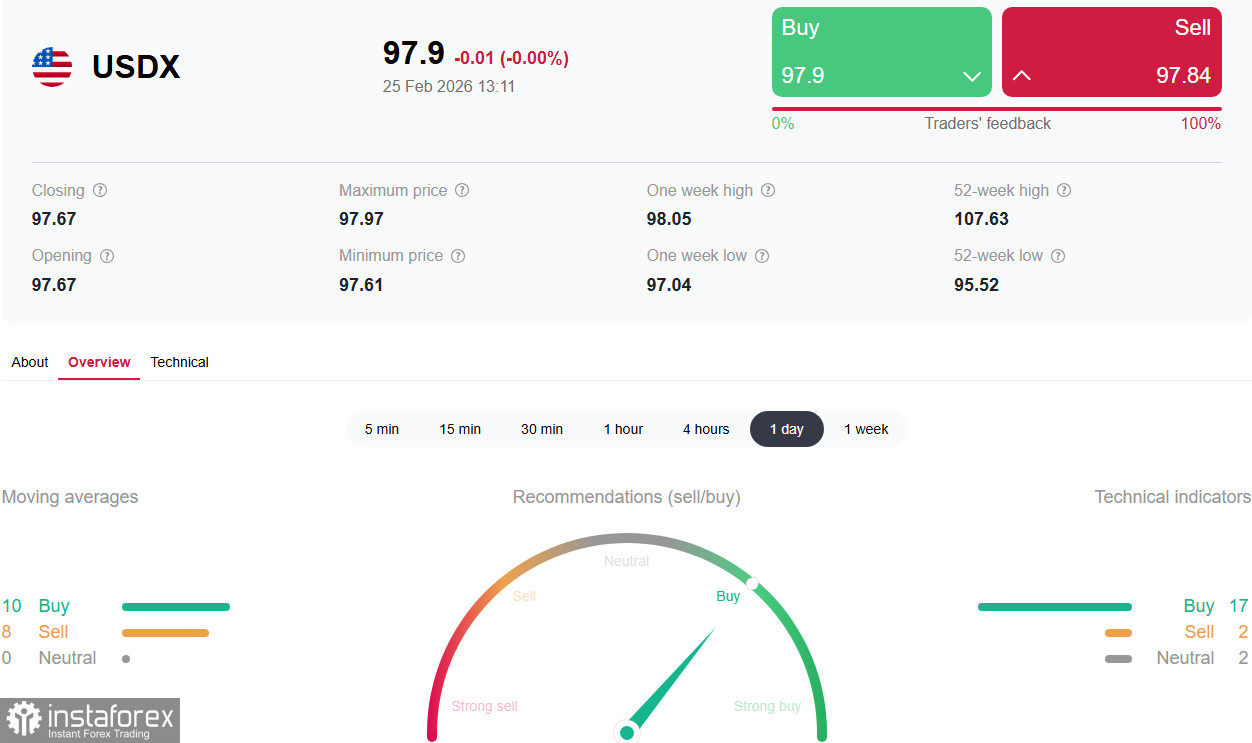

Le dollar américain conserve le terrain précédemment gagné et s’échange dans l’indice USDX autour de 97,85–97,90 au début de la séance américaine.

Les investisseurs sont redevenus prudents, sous l’effet de la décision de la Cour suprême des États-Unis concernant les restrictions commerciales imposées par l’administration de l’ancien président Donald Trump, ainsi que d’une nouvelle série de droits de douane annoncée le week‑end dernier.

La Cour suprême des États-Unis a jugé illégales les taxes à l’importation mises en place par l’ancien président Donald Trump. En réaction à ce verdict, l’ex‑président a exprimé son mécontentement sur Truth Social à travers une série de messages virulents. L’idée centrale de ses propos est que toute tentative d’autres pays de demander une compensation ou d’annuler les droits de douane existants se heurtera à une forte résistance de Washington.

Selon Trump, l’administration est prête à prendre des mesures pour étendre les restrictions à des domaines qui n’avaient pas encore été touchés par les différends commerciaux. Cela inclut de possibles nouvelles sanctions, un durcissement des licences sur les biens et services, ainsi qu’un éventail plus large d’instruments réglementaires. Une taxe universelle de 15 % entrera en vigueur prochainement, tandis que les droits de douane précédemment imposés en vertu de l’International Emergency Economic Powers Act (IEEPA) cesseront de s’appliquer.

Cette évolution crée une phase intermédiaire dans la politique commerciale américaine. Bien que la base juridique initiale de la taxation soit en train de changer, la stratégie générale de protection du marché intérieur et des producteurs nationaux reste inchangée. Cela signifie que le pays continuera de mener une politique d’économie‑protectionnisme adaptée aux nouvelles conditions du commerce international.

La décision de la Cour ouvre de facto un nouveau chapitre dans l’histoire des relations commerciales des États‑Unis avec leurs partenaires, préparant le terrain à une nouvelle escalade des tensions. Il est important de noter que la position de l’administration vise à prévenir de nouveaux recours en justice et d’éventuelles conséquences négatives pour les entreprises et l’industrie américaines. En conséquence, on s’attend à une intensification supplémentaire du conflit commercial international, accompagnée d’un contrôle plus strict des opérations d’export‑import et de mécanismes d’interaction juridique plus complexes entre les parties.

Un facteur de soutien supplémentaire pour le dollar a été les interventions des responsables de la Federal Reserve, qui ont réaffirmé leur attachement à une politique monétaire restrictive. Plusieurs membres du comité de la Fed, dont le président de la Fed de Chicago Austan Goolsbee, ont déclaré qu’un reflux de l’inflation devait constituer la condition préalable à tout assouplissement de la politique monétaire.

Données macroéconomiques : du positif

Après une série de replis, la devise américaine a finalement amorcé un rebond, porté par de nouveaux indicateurs économiques. La variation hebdomadaire moyenne ADP de l’emploi non agricole a augmenté à 12,8 k, ce qui indique une reprise graduelle du marché du travail américain.

Les marchés d’actions restent stables sur fond de données économiques favorables. La situation intérieure apparaît également stable, comme le confirment les statistiques récentes. D’après les derniers rapports, les dépenses de consommation des Américains continuent de progresser et affichent une dynamique solide : la hausse annuelle de l’indice PCE a atteint 3,0 %, au‑dessus de l’anticipation de marché de 2,9 %. Le taux d’inflation mensuel publié a lui aussi dépassé les prévisions, passant de 0,2 % à 0,4 %.

Parallèlement, le marché de l’emploi affiche une dynamique positive : les nouvelles inscriptions au chômage ont beaucoup plus reculé qu’attendu, de 229 k à 206 k la semaine dernière. Ces chiffres témoignent d’une amélioration des conditions d’emploi et confirment la résilience de l’économie américaine face aux risques mondiaux.

Les actifs américains et le dollar bénéficient également de l’amélioration du moral des ménages. L’indice de confiance des consommateurs du Conference Board a nettement augmenté en février, à 91,2, bien au‑dessus de l’estimation révisée de janvier, à 89,0 (contre 84,5 précédemment).

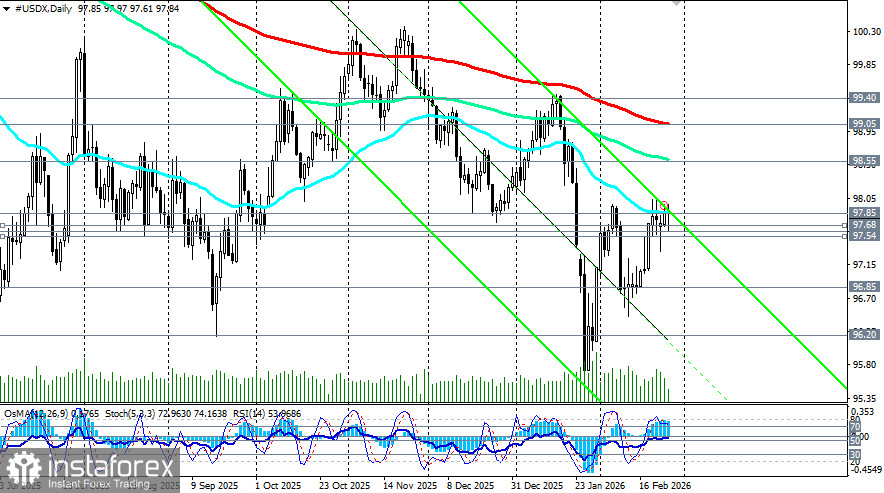

De plus, le dollar américain se renforce et se rapproche d’une importante résistance autour de 98,00 sur l’USDX, suscitant l’intérêt des acheteurs.

Ces facteurs soutiennent les perspectives de poursuite d’une croissance économique modérée et d’un raffermissement des actifs financiers américains, et ce malgré la montée des risques géopolitiques et la volatilité des prix des matières premières.

La Fed et les attentes du marché

En dépit de l’optimisme des investisseurs quant aux perspectives économiques, l’attention des marchés reste concentrée sur les prochaines décisions de la Federal Reserve. Le président Jerome Powell conserve une position prudente, privilégiant le maintien du cadre monétaire actuel. Toutefois, la stratégie pourrait bientôt évoluer, car le mandat de Powell arrive à son terme au printemps, ouvrant la voie à une nouvelle direction potentiellement plus favorable à un assouplissement de la politique monétaire. Certains experts estiment que le prochain président de la Fed pourrait modifier la trajectoire de la politique, en optant pour des mesures moins strictes afin de soutenir l’économie.

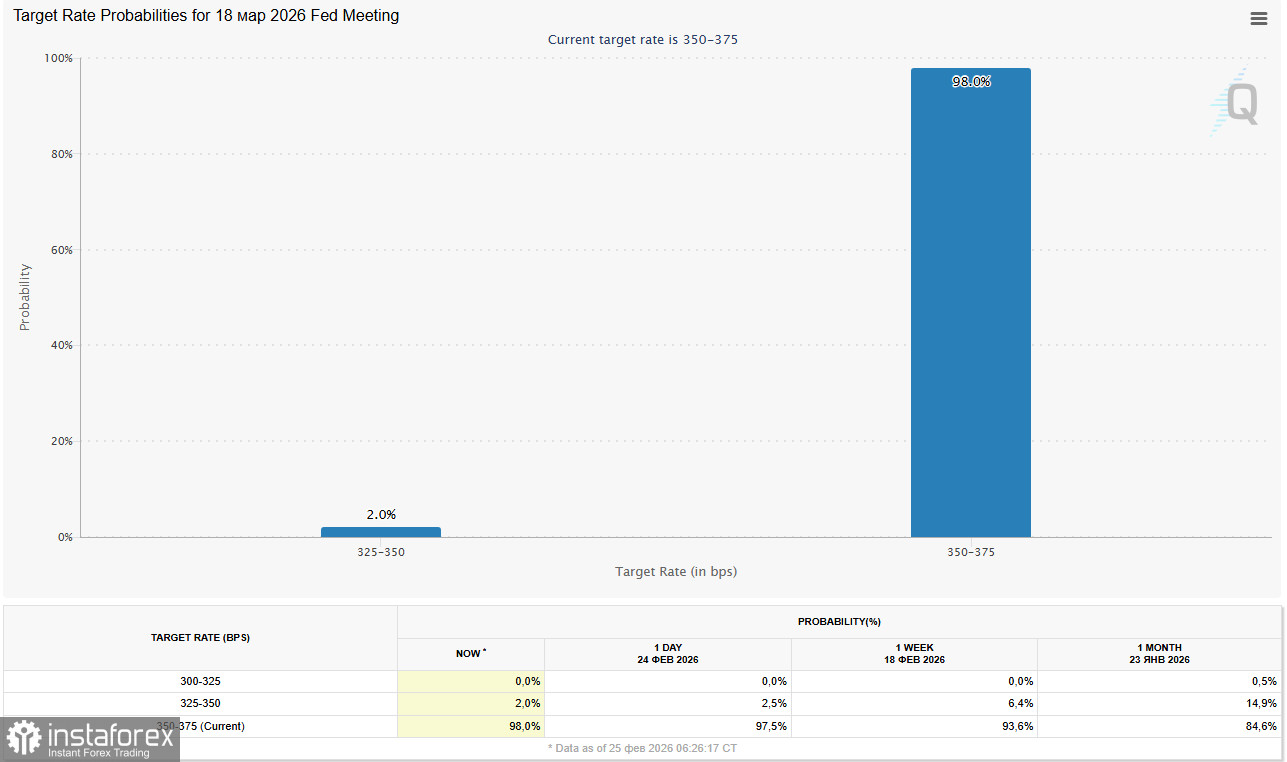

Pour l’instant, le projet de la Fed de marquer une pause en mars reste inchangé selon le CME FedWatch Tool, avec une probabilité d’environ 98 % aujourd’hui.

Dans le même temps, les investisseurs s’attendent toujours à des baisses des taux de la Fed cette année, même si le calendrier exact reste incertain. Les analystes envisagent trois réductions successives de 25 pb à partir de juillet ou de septembre de cette année. La première étape pourrait ramener le taux directeur dans une fourchette de 3,50–3,85 %.

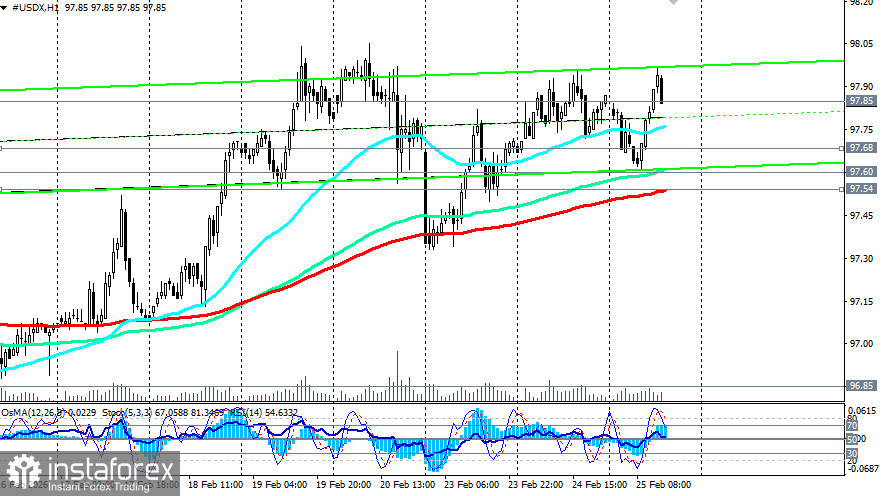

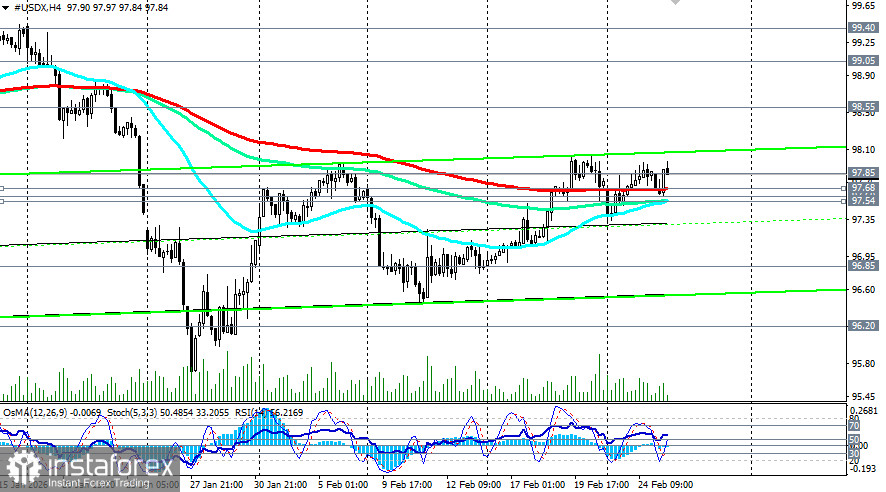

Configuration technique

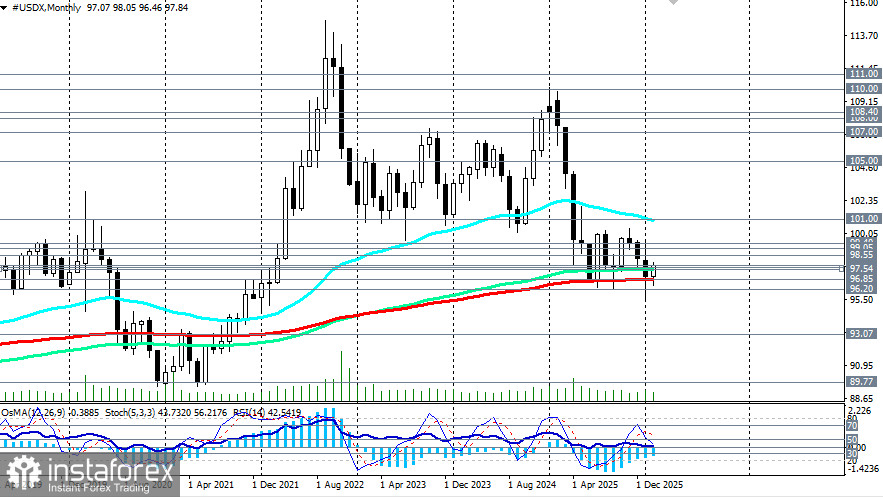

Les prochaines semaines seront décisives : le maintien de la zone 97,54 (EMA200 sur le graphique horaire) – 97,85 (EMA50 sur le graphique quotidien) préservera la possibilité de nouvelles hausses ; une rupture de 97,30 (plus bas hebdomadaires) – 97,00 pourrait déclencher une correction plus profonde, avec la probabilité d’un mouvement vers la zone baissière globale, actuellement délimitée par le support clé à 96,85 (EMA200 sur le graphique mensuel) et par les niveaux de support locaux à 96,20 (plus bas de septembre 2025) et 96,00.

Dans un scénario haussier (en cas de données d’inflation solides ou de rhétorique restrictive de la Fed), l’USDX repasserait au-dessus de 99,05 (EMA200 sur le graphique journalier) et de 99,40 (EMA50 sur le graphique hebdomadaire) et rétablirait la tendance haussière. Le premier signal en faveur de ce scénario serait une cassure du plus haut du jour à 97,97 et du plus haut de février à 98,05, avec des objectifs immédiats proches de la zone de résistance autour de 98,55 (EMA144 sur le graphique journalier).

Conclusion

Ainsi, l’économie américaine continue de montrer des signes de stabilité et de résilience malgré des risques externes persistants et des changements politiques internes, et les contrats à terme sur l’USDX tentent de développer une dynamique haussière à court terme — au-dessus des niveaux de support 97,54 et 97,68 (EMA200 sur le graphique 4 heures).

Néanmoins, il est conseillé aux investisseurs de suivre de près l’évolution de la situation, de rester flexibles et prêts à réagir rapidement à d’éventuels changements.