Voir aussi

20.05.2026 09:39 AM

20.05.2026 09:39 AMLes marchés peuvent progresser même dans un environnement de stagflation si les bénéfices des entreprises le permettent, et les sociétés peuvent être récompensées par une hausse de leurs cours de Bourse, a récemment soutenu Yardeni Research — l’un des plus fervents partisans de la hausse du S&P 500 à Wall Street. Cette analyse apparaît désormais tardive. L’indice large a effectivement continué de grimper alors que le conflit au Moyen-Orient accentuait les risques d’inflation, soutenu à l’époque par la saison des résultats et une dynamique de peur de rater une opportunité (FOMO). À l’approche de la fin du printemps, toutefois, la cupidité cède la place à la peur.

Un certain nombre de grandes banques adoptent une position plus prudente. Wells Fargo Securities a conseillé à ses clients de faire preuve de vigilance dans la seconde moitié de l’année, en invoquant l’inflation, les tensions financières et les élections de mi-mandat aux États-Unis. Historiquement, lorsque ces facteurs ont coïncidé, le S&P 500 a enregistré, dans 71 % des cas, des baisses de 10 % ou plus au second semestre, contre 44 % lors des autres années.

Bank of America a mis en garde contre un afflux excessif vers les actions américaines, qui pourrait déclencher des prises de bénéfices. Son enquête montre que la surpondération nette en actions parmi les gérants d’actifs est passée de 13 % en avril à 50 %, un niveau qui n’avait plus été observé depuis janvier 2022. Les allocations en liquidités sont tombées à 3,9 %, leur plus bas niveau depuis février 2024.

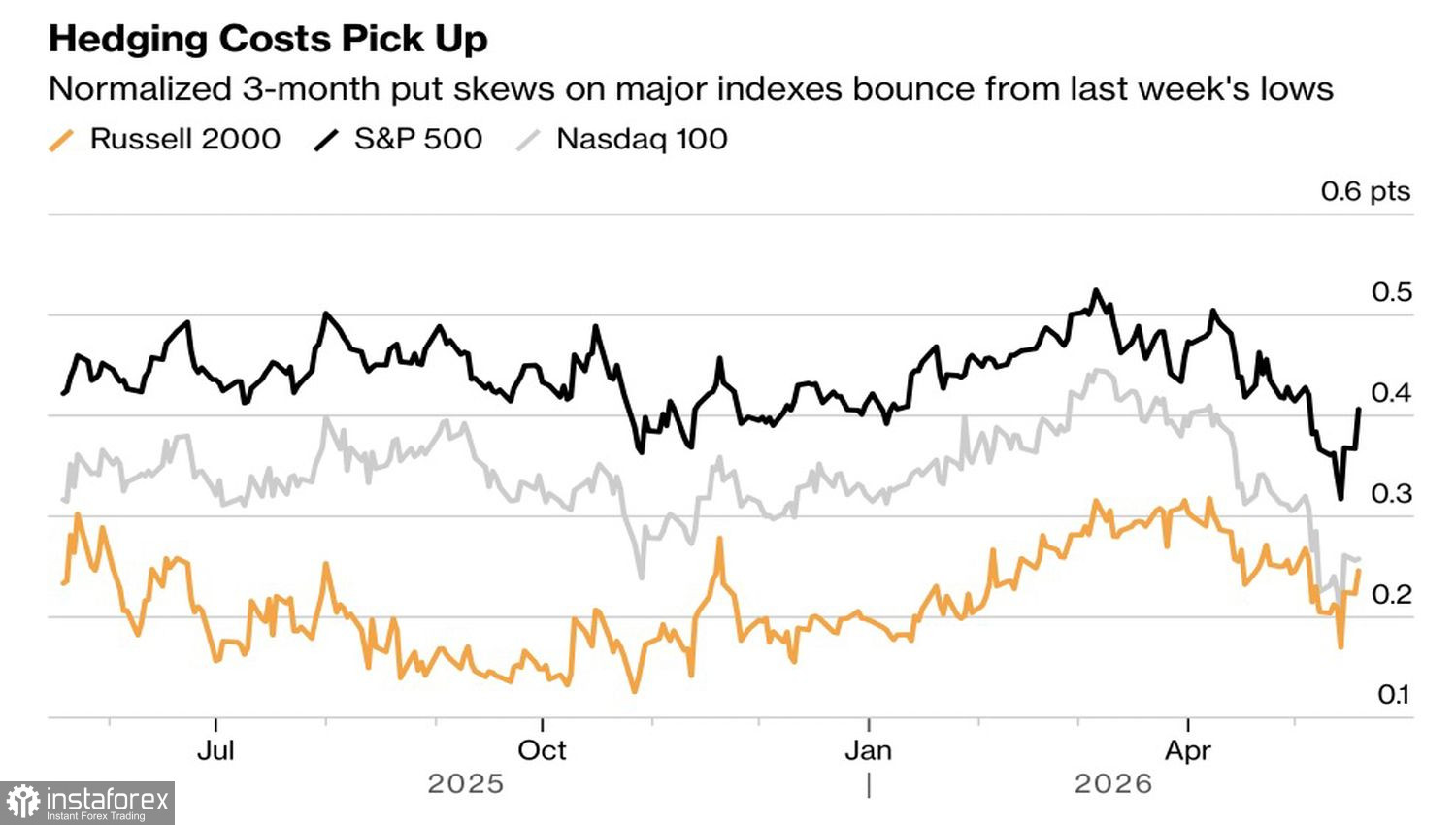

Les coûts de couverture de l’exposition aux actions américaines ont augmenté, signalant une demande accrue d’assurance contre de nouvelles baisses. Les investisseurs ont manifesté un intérêt particulier pour les dérivés de protection liés au Russell 2000, ce qui reflète la crainte qu’un resserrement de la politique de la Réserve fédérale ne frappe de manière disproportionnée les petites capitalisations.

Des résultats d’entreprise solides ont temporairement apaisé l’attention du marché, mais les opérateurs commencent à faire face à des perspectives plus difficiles. La tarification des produits dérivés a porté la probabilité implicite d’une hausse du taux des Fed funds en 2026 à environ 57 %, son plus haut niveau depuis le cycle de resserrement de la Fed de 2022–23. Cette perspective est défavorable pour les actions.

La question est de savoir si les solides résultats des leaders du marché comme NVIDIA suffiront à sauver le rally. Les investisseurs pourraient tenter une réaction classique de rachat à bon compte. Si cette stratégie ne parvient pas à propulser l’indice élargi vers de nouveaux sommets historiques, cela signalera la faiblesse des haussiers et pourrait déclencher une vague de ventes à grande échelle.

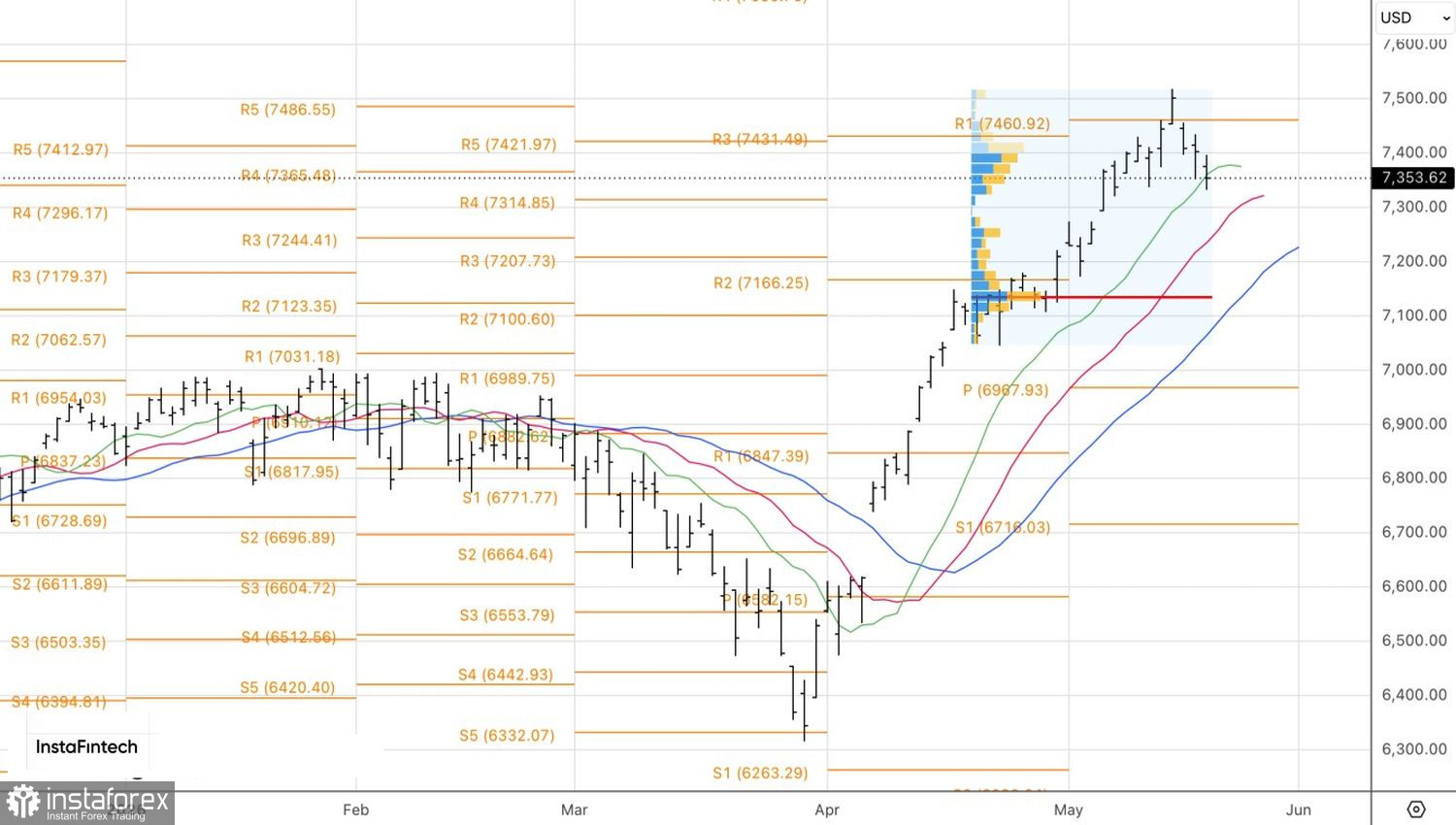

D’un point de vue technique, le S&P 500 est revenu sur sa ligne de tendance haussière en données journalières. Une cassure nette, suivie d’une clôture en dessous du support clé à 7 365, augmenterait le risque d’un repli supplémentaire vers 7 200 et 7 130 et accentuerait probablement la pression vendeuse.