Lihat juga

25.02.2026 12:47 AM

25.02.2026 12:47 AM

Terlepas dari hasil kebijakan perdagangan Trump yang cenderung biasa, para pakar ekonomi mencatat bahwa pada bulan terakhir tahun sebelumnya, defisit neraca perdagangan mencapai $70 miliar, sehingga total defisit untuk tahun 2025 mencapai $900 miliar. Pada bulan Desember, terjadi peningkatan dalam impor sementara ekspor mengalami penurunan. Dengan demikian, kita kembali menyaksikan pola yang telah kita lihat selama bertahun-tahun: ekspor yang lemah dan impor yang kuat.

Para ekonom juga meluangkan waktu untuk menganalisis statistik selama enam dekade terakhir. Ternyata, defisit neraca perdagangan pada tahun 2025 hampir mencapai level tertinggi dalam enam puluh tahun terakhir, yaitu sebesar $900 miliar, dengan hanya tahun 2022 dan 2024 yang mencatat defisit yang lebih besar.

Dengan mempertimbangkan segala hal di atas, saya dapat menyimpulkan bahwa hasil kebijakan perdagangan Trump tidak memenuhi harapan. Masalah struktural dalam perekonomian AS tidak berhasil diatasi, dan banyak ekonom meragukan apakah itu layak dilakukan dengan biaya yang begitu tinggi. Saya ingin menekankan lagi: Amerika telah beroperasi dengan utang nasional yang terus tumbuh, defisit anggaran, dan defisit perdagangan selama beberapa dekade. Model ini telah berlangsung seperti itu. Selain itu, hampir semua negara di dunia memiliki utang nasional dalam berbagai bentuk, dan banyak di antaranya mengalami neraca perdagangan yang negatif. Masalahnya bukan terletak pada bagaimana kebijakan dan tata kelola dijalankan, tetapi pada sifat mendasar dari perekonomian itu sendiri. Jika perekonomiannya berfokus pada ekspor, neraca perdagangannya cenderung surplus. Sebagai contoh, Uni Eropa tercatat hanya sekali mengalami defisit kecil sepanjang tahun 2025. Jika suatu perekonomian lebih fokus pada impor, jelas bahwa negara tersebut mengimpor lebih banyak daripada yang diekspornya.

Menurut saya, kebijakan perdagangan Trump tidak akan menghasilkan dampak yang berarti. Utang nasional akan terus meningkat, dan jika seluruh penerimaan tarif sejak 2025 harus dikembalikan, hal itu akan menjadi pukulan berat bagi anggaran dan perekonomian. Selain itu, belum jelas tarif berapa yang akan berlaku dalam jangka panjang setelah putusan Mahkamah Agung. Saat ini, Trump telah menetapkan tarif tunggal sebesar 15% untuk semua negara. Namun, presiden tidak dapat memberlakukan tarif yang lebih tinggi, juga tidak dapat menetapkan tarif berbeda untuk negara yang berbeda. Setelah 150 hari, Kongres AS harus menyetujui perpanjangan tarif ini jika Trump ingin mempertahankannya. Oleh karena itu, tingkat ketidakpastian terkait tarif pada Februari 2026 menjadi semakin besar.

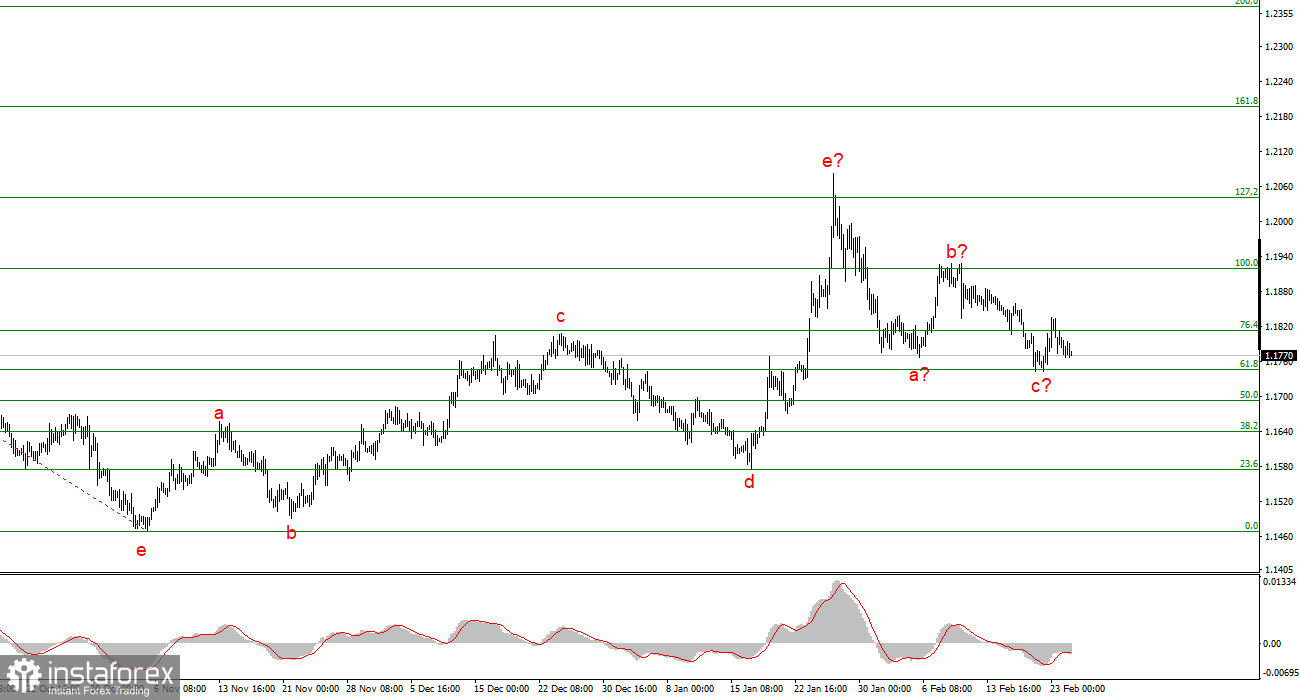

Berdasarkan analisis terhadap EUR/USD, saya menyimpulkan bahwa instrumen ini masih terus membangun segmen tren naik. Kebijakan Trump dan kebijakan moneter Federal Reserve tetap menjadi faktor penting yang berkontribusi pada pelemahan jangka panjang mata uang AS. Target untuk segmen tren yang sedang berlangsung dapat meluas hingga ke figur 25. Saat ini, saya berpendapat bahwa instrumen ini masih berada dalam kerangka gelombang global 5, sehingga saya mengharapkan kenaikan kuotasi pada paruh pertama 2026. Struktur korektif a-b-c dapat berakhir kapan saja, karena sudah membentuk pola yang cukup meyakinkan. Menurut saya, sekarang sudah saatnya mencari area dan level untuk pembelian baru dengan target di sekitar 1,2195 dan 1,2367, yang sesuai dengan 161,8% dan 200,0% pada Fibonacci.

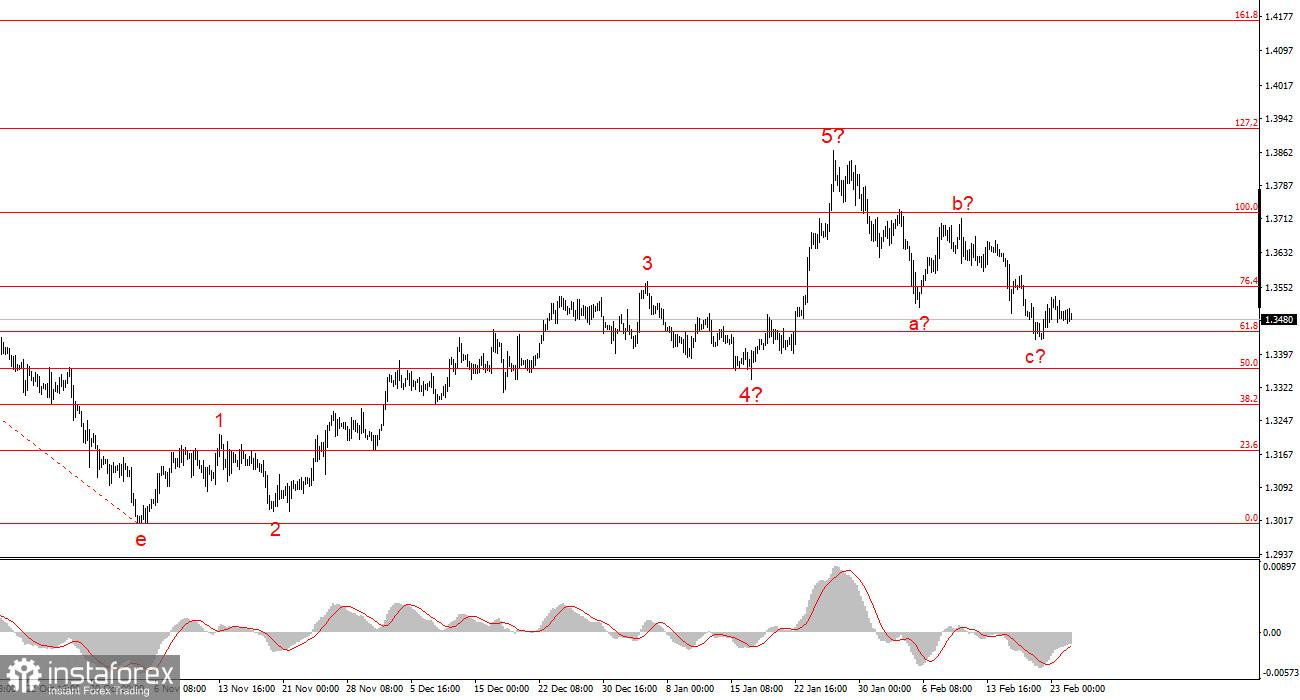

Analisis gelombang untuk instrumen GBP/USD tampak cukup jelas. Struktur naik lima gelombang telah menyelesaikan pembentukannya, namun gelombang global 5 dapat mengambil bentuk yang jauh lebih memanjang. Saya berpendapat bahwa pembentukan rangkaian gelombang korektif kemungkinan akan segera berakhir, setelah itu tren naik akan berlanjut. Oleh karena itu, saat ini saya dapat menyarankan untuk mencari peluang pembelian baru dengan target di atas figur 39. Menurut saya, di bawah pemerintahan Trump, pound Inggris memiliki peluang yang cukup baik untuk menguat ke kisaran $1,45–$1,50.