Lihat juga

22.04.2026 12:48 AM

22.04.2026 12:48 AM

Eksport minyak dan gas dari negara-negara di Timur Tengah telah terganggu hampir dua bulan. Dalam tempoh itu, ekonomi global mengalami kehilangan sekitar 500 juta tong minyak mentah, bersamaan dengan nilai hampir $50 bilion. Ahli ekonomi menjangkakan kesan konflik ini akan berlanjutan selama beberapa bulan, malah mungkin bertahun-tahun.

Namun, orang awam sukar membayangkan skala 500 juta tong minyak. Oleh itu, pakar menyediakan beberapa perbandingan konkrit untuk menggambarkan bahawa kejadian ini bukan sekadar bencana, tetapi satu krisis tenaga yang serius. Sebagai contoh, 500 juta tong minyak mentah mencukupi untuk bahan api semua pesawat di dunia selama 10 hari; atau untuk bahan api semua kereta di dunia selama 11 hari; atau untuk penggunaan selama sebulan bagi Amerika Syarikat atau negara-negara Eropah.

Setakat ini, Selat Hormuz masih disekat, dan keputusan rundingan yang dijadualkan esok masih belum jelas. Akibatnya, setiap tambahan 10 hari konflik akan mengurangkan ketersediaan minyak global sebanyak 100 juta tong lagi, bernilai kira-kira $10 bilion. Walaupun Selat Hormuz dibuka semula dalam masa terdekat, ia tidak akan segera menghapuskan kekurangan bekalan tenaga sepenuhnya. Mengikut anggaran paling konservatif, pemulihan infrastruktur minyak dan gas yang terjejas di Timur Tengah akan mengambil masa beberapa bulan. Rizab minyak strategik dunia telah berkurang kira-kira 45 juta tong. Justeru, dalam jangkamasa terdekat, rizab akan terus menyusut, defisit minyak akan berterusan, dan pemulihan yang signifikan hanya boleh dijangka selewat-lewatnya pada musim sejuk 2026.

Dengan mengambil kira perkara ini, adalah tidak mungkin harga minyak dan gas akan kembali ke paras pra-perang dalam beberapa bulan akan datang. Walau bagaimanapun, kami lebih bimbang mengenai kadar pertukaran dolar AS, dan keadaan di sini agak berbeza. Pada pandangan saya, konflik yang berterusan di Timur Tengah, kegagalan rundingan serta berterusannya defisit bekalan minyak di pasaran global tidak lagi akan memberi kesan yang seteruk pengukuhan dolar seperti pada minggu-minggu pertama konflik. Pasaran telah mengambil kira perkembangan geopolitik; oleh itu, sebarang pengukuhan dolar AS berkemungkinan bersifat sementara dan cenderung berlaku sekali sahaja, dipacu oleh berita yang benar-benar negatif (jika ada). Sekiranya konflik berakhir dan keamanan dipulihkan sepenuhnya, pasaran akan kembali berdagang berdasarkan asas ekonomi. Pada ketika itu, kadar pertukaran akan sekali lagi bergantung kepada dasar monetari, penunjuk ekonomi dan kenyataan pegawai bank pusat.

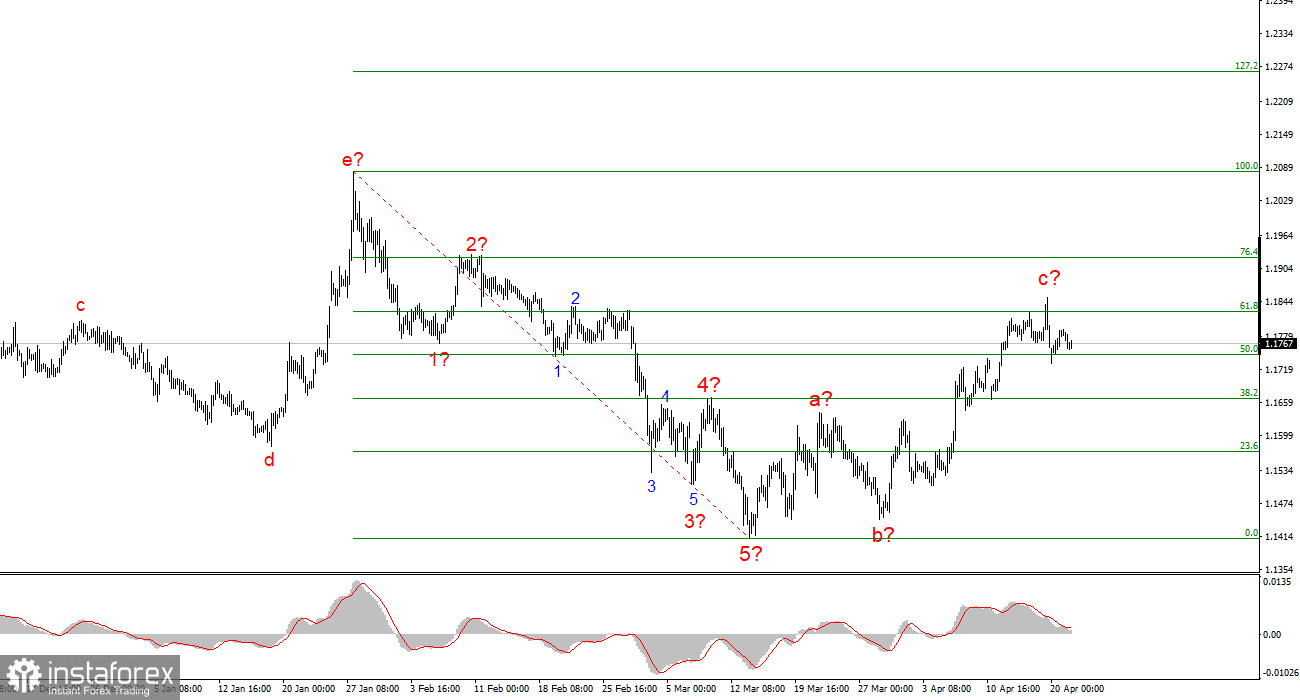

Berdasarkan analisis pasangan EUR/USD, saya menyimpulkan bahawa instrumen ini kekal dalam fasa aliran menaik (seperti ditunjukkan dalam imej di bawah) dan, dalam jangka pendek, berada dalam struktur pembetulan. Siri gelombang pembetulan tersebut nampak agak lengkap dan hanya berpotensi berkembang menjadi lebih kompleks dan memanjang sekiranya tercapai gencatan senjata yang stabil dan berpanjangan antara Iran, Amerika Syarikat (AS), Israel dan negara-negara lain di Timur Tengah. Jika tidak, saya berpendapat bahawa daripada kedudukan semasa, satu siri gelombang menurun baharu mungkin sedang terbentuk — atau sekurang-kurangnya satu gelombang pembetulan.

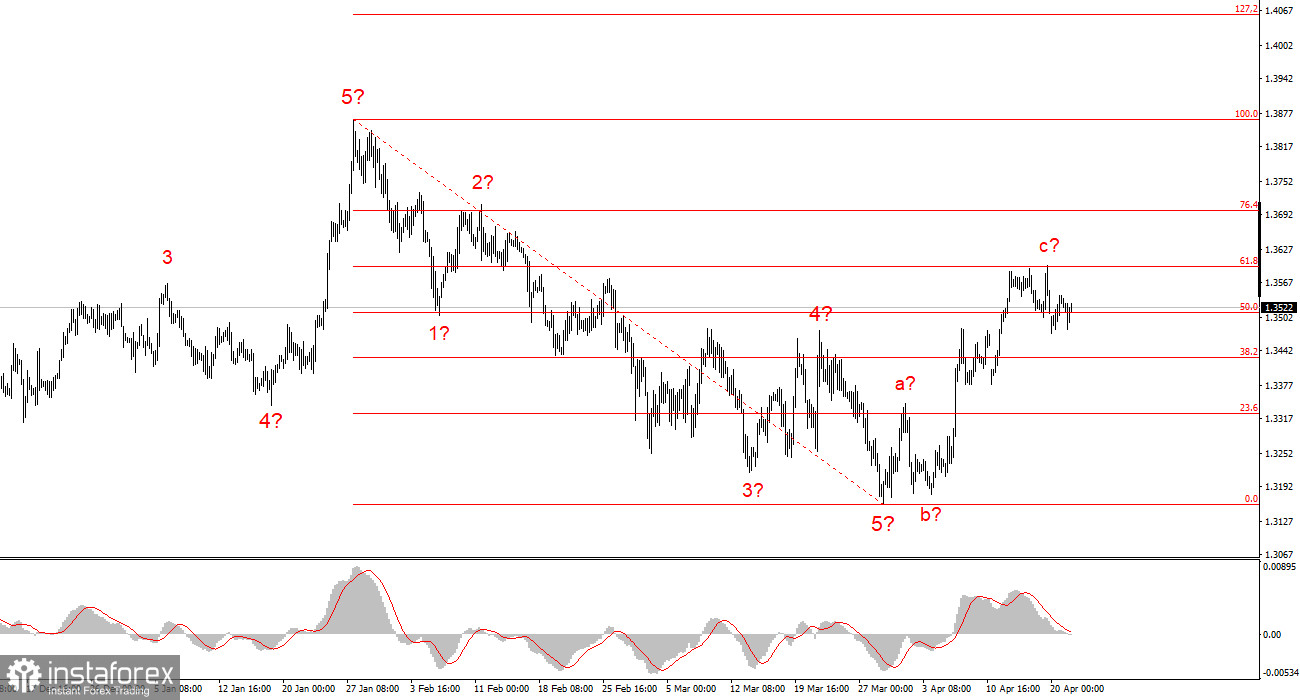

Gambar gelombang untuk instrumen GBP/USD telah menjadi lebih jelas dari semasa ke semasa, seperti yang saya jangkakan. Kini kita melihat struktur menaik tiga gelombang yang jelas pada carta, yang mungkin sudah pun selesai. Jika ini memang benar, kita sepatutnya menjangkakan pembentukan sekurang-kurangnya satu gelombang menurun (diandaikan gelombang d). Bahagian aliran menaik mungkin mengambil bentuk lima gelombang, tetapi untuk perkara ini berlaku, konflik di Timur Tengah perlu reda dan bukannya menyala kembali. Oleh itu, senario asas untuk beberapa hari akan datang ialah penurunan ke kawasan angka 34 atau sedikit di bawahnya. Selepas itu, segala-galanya sekali lagi akan bergantung pada faktor geopolitik.