Смотрите также

Ближневосточный конфликт, связанный с Ираном, и ситуация вокруг Ормузского пролива заметно подстегнули нефтяные котировки. Ключевой сорт Urals в начале апреля в среднем торговался выше 106 долларов за баррель.

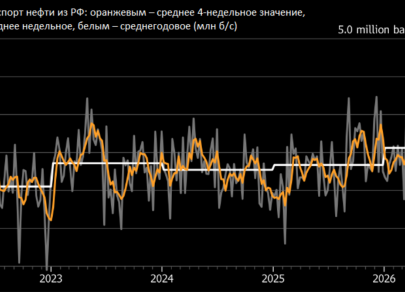

На этом фоне экспортные нефтяные доходы России резко выросли: Международное энергетическое агентство указывает, что в марте они почти удвоились, а именно до 19 млрд долларов против 9,7 млрд долларов в феврале. Bloomberg также отмечает, что стоимость российских нефтяных поставок стала максимальной с июня 2022 года.

Внутри страны спад усиливается

Однако дополнительные нефтяные деньги практически не помогли экономике удержаться от ухудшения деловой динамики. Сам президент Владимир Путин 15 апреля признал, что ВВП сократился на 1,8% в первые два месяца 2026 года по сравнению с аналогичным периодом прошлого года.

Причина кроется в спаде в обрабатывающей промышленности, производственном секторе и строительстве.

Строительная сфера демонстрирует особенно сильное снижение: в январе – минус 16% в годовом выражении, в феврале – минус 14%.

Первый квартал может стать отрицательным

Институт народнохозяйственного прогнозирования РАН оценивает сокращение за весь первый квартал в 1,5% в годовом исчислении. Если прогноз подтвердится, это будет первое квартальное падение после периода постинвазионного спада, который пришелся на начало 2023 года.

Bloomberg и опрошенные аналитики в целом сходятся во мнении, что по итогам первого квартала темпы роста, вероятнее всего, окажутся отрицательными.

Сигналы из бизнеса: индикаторы уходят в минус

Трейдеров и инвесторов настораживают и официальные опросные индикаторы. Индекс деловой активности Центрального банка, формируемый на основе данных примерно 15 000 предприятий, в феврале опустился до ?0,1. Это первый уход показателя в отрицательную зону со времен мобилизации осенью 2022 года.

К началу 2026 года более широкий компонент текущих деловых условий обвалился примерно до ?8,5, то есть до уровня, который исторически ассоциируется с сокращением ВВП на 1,5 – 3,5%.

Главный тормоз – это дорогие заимствования

Ключевой фактор замедления аналитики связывают со стоимостью кредитов. Несмотря на два последовательных снижения ключевой ставки на 50 базисных пунктов, она остается на уровне 15% – одном из самых высоких значений среди крупных экономик мира.

Ставка, достигавшая пика 21% в конце 2024 года, по-прежнему давит на инвестиции и деловую активность в гражданском секторе, даже несмотря на постепенное смягчение.

Нефтегазовые поступления падают на фоне роста расходов

Дополнительное давление идет через бюджетную статистику. Налоговые поступления от нефти и газа в первом квартале снизились на 45% в годовом выражении, тогда как государственные расходы выросли на 17%. В результате дефицит федерального бюджета составил 58,6 млрд долларов за квартал.

На этом фоне официальные ожидания Москвы по росту в 1,3% на год все чаще считают нереалистичными: Всемирный банк прогнозирует 0,8%, МВФ – 1,1%.

Что это значит для трейдера

Для рынка это сочетание выглядит особенно рискованно: нефтяные доходы растут, но внутренние показатели (от динамики ВВП до индексов деловой активности) указывают на вероятность отрицательного квартала.

При сохранении ставки Банка России на уровне 15% влияние на инвестиции и корпоративный спрос остается ограничивающим, а бюджетный дефицит на фоне падения нефтегазовых поступлений может усиливать чувствительность к новостям в фискальной политике и денежно-кредитном контуре.

|

||

|

С уважением, Команда аналитиков ИнстаФорекс ГК ИнстаФинтех © 2007-2026 |