อ่านรายละเอียดเพิ่มเติม

20.05.2026 12:40 PM

20.05.2026 12:40 PMประมาณการเบื้องต้นครั้งแรกของตัวเลข GDP ญี่ปุ่นในไตรมาสแรกของปี 2026 ซึ่งเผยแพร่เมื่อวันที่ 19 พฤษภาคม ระบุว่าเศรษฐกิจขยายตัวในเชิงปริมาณจริงที่ +0.5% เมื่อเทียบกับไตรมาสก่อนหน้า (หรือคิดเป็น +2.1% ในอัตรารายปี) ส่งผลให้เศรษฐกิจเติบโตต่อเนื่องเป็นไตรมาสที่สองติดต่อกัน

ปัจจัยขับเคลื่อนการเติบโตมาจากอุปสงค์ภายนอกมากกว่าอุปสงค์ภายในประเทศ รายได้จริงของภาคครัวเรือนเพิ่มขึ้น 1.3% และอย่างน้อยในช่วงไตรมาสแรก เศรษฐกิจญี่ปุ่นก็มีความยืดหยุ่นค่อนข้างดี

Kazuo Ueda ผู้ว่าการธนาคารกลางญี่ปุ่น (Bank of Japan) ได้แสดงความคิดเห็นต่อข้อมูล GDP โดยระบุว่าโดยรวมแล้วออกมาตามที่คาดการณ์ไว้ อย่างไรก็ดี เขายอมรับว่าการส่งผ่านแรงกดดันด้านราคา จากช่วงต้นของห่วงโซ่การผลิตไปยังช่วงกลาง กำลังเกิดขึ้นเร็วกว่าปกติเล็กน้อย เขายังกล่าวด้วยว่าเขาและทีมงานจะติดตามผลสำรวจความเชื่อมั่นทางธุรกิจ Tankan อย่างใกล้ชิด รวมถึงความคาดหวังเงินเฟ้อที่สะท้อนอยู่ในตลาดพันธบัตรรัฐบาลแบบอิงดัชนีเงินเฟ้อ ดูเหมือนว่า Bank of Japan จะเริ่มวิตกเกี่ยวกับการปรับตัวขึ้นของระดับราคาในอนาคต

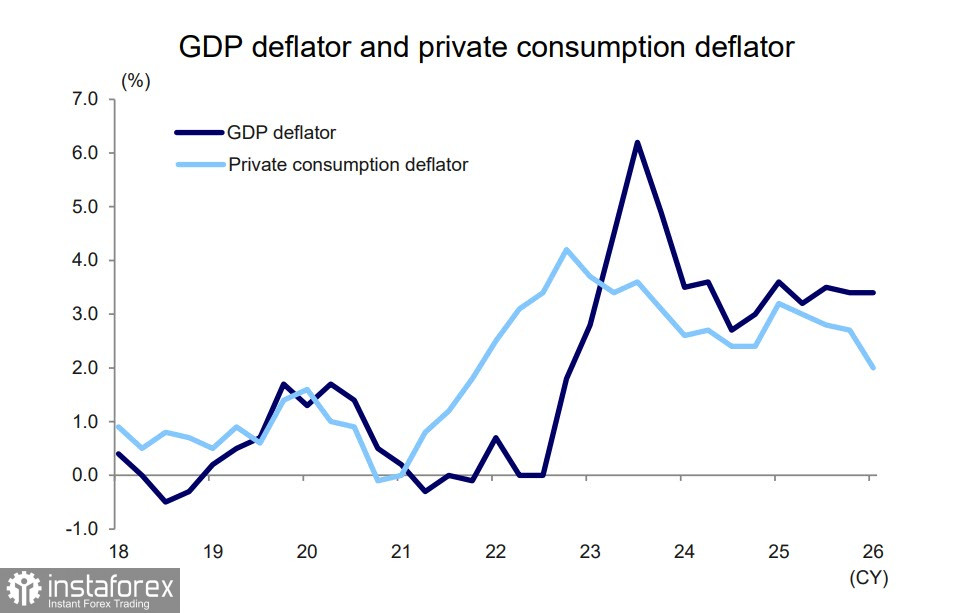

ผลกระทบจากความขัดแย้งในอ่าวเปอร์เซียได้เริ่มส่งผลต่อเศรษฐกิจและการเงินของญี่ปุ่นแล้ว อัตราส่วนของกำไรต่อการขาดทุนได้เคลื่อนลึกลงสู่แดนลบมากยิ่งขึ้น เห็นได้ชัดว่าการเพิ่มขึ้นของตัวปรับค่าเงินเฟ้อฝั่งนำเข้า (import deflator) แซงหน้าฝั่งส่งออก (export deflator) เนื่องจากเยนอ่อนค่าและราคาพลังงานที่พุ่งสูงขึ้น เงื่อนไขการค้า (terms of trade) เลวร้ายลงต่อเนื่องเป็นเดือนที่สองในเดือนเมษายน และยังไม่มีเหตุผลใดที่จะคาดว่าจะดีขึ้น

แรงกดดันต่อการคลังภาครัฐกำลังเพิ่มสูงขึ้น ในเดือนมีนาคม ญี่ปุ่นได้ลดการถือครองพันธบัตรรัฐบาลสหรัฐลง 47 พันล้านดอลลาร์ มีความเป็นไปได้สูงว่ากองทุนดังกล่าวถูกนำไปใช้ในการแทรกแซงค่าเงิน เพราะรัฐบาลแทบไม่มีเงินสำรองส่วนเกินสำหรับมาตรการลักษณะนี้

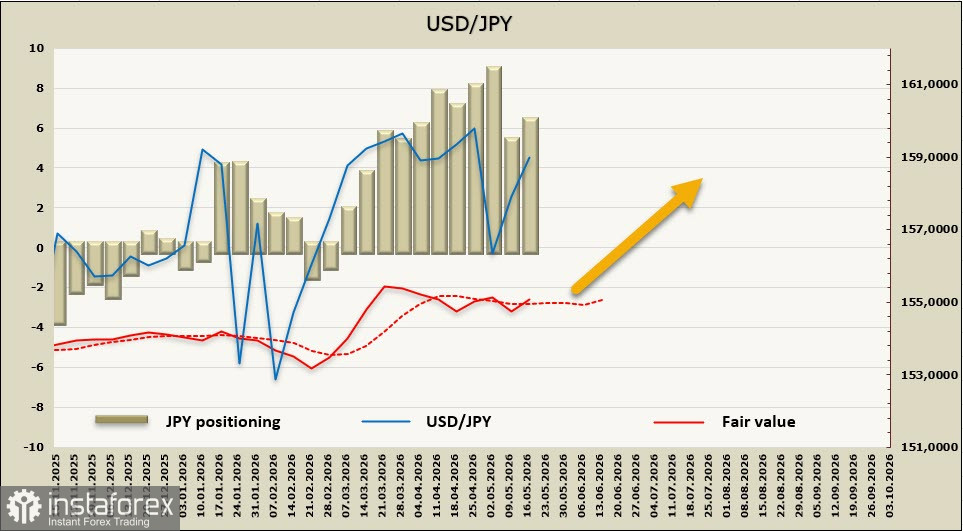

หากเงินเยนอ่อนค่าต่อไป อาจจำเป็นต้องมีการแทรกแซงอีกครั้ง ภายใต้กติกาของ IMF ญี่ปุ่นสามารถดำเนินการเช่นนี้ได้เพียงหนึ่งครั้งก่อนถึงเดือนพฤศจิกายน เพื่อหลีกเลี่ยงความเสี่ยงต่อสถานะของเยนในฐานะสกุลเงินตลาด ดังนั้น การที่ USD/JPY เคลื่อนไปสู่ระดับ 162 จะไม่ได้ถูกมองเพียงว่าเป็นการอ่อนค่าที่ไม่น่าพึงประสงค์เท่านั้น แต่ยังอาจถูกมองว่าเป็นภัยคุกคามเชิงโครงสร้าง (existential threat) ที่สร้างความเสี่ยงต่อเสถียรภาพของทั้งระบบ

หากไม่สามารถแทรกแซงได้ ทางเลือกสุดท้ายที่เหลืออยู่สำหรับทางการการเงินของญี่ปุ่นคือ การปรับขึ้นอัตราดอกเบี้ยนโยบายของ Bank of Japan เพื่อดันให้ผลตอบแทน (yield) สูงขึ้น และทำให้เยนมีความน่าดึงดูดมากขึ้น การขึ้นดอกเบี้ยแต่ละครั้งย่อมสร้างแรงกดดันเพิ่มเติมต่อ งบประมาณ แทบจะในทันที เพราะหนี้สาธารณะของญี่ปุ่นมีขนาดใหญ่มาก ทำให้ต้นทุนการชำระหนี้สูงขึ้น อย่างไรก็ดี มาตรการดังกล่าวจะช่วยให้กระทรวงการคลังซื้อเวลา ระหว่างรอให้ความขัดแย้งในอ่าวยุติลง และห่วงโซ่อุปทานกลับเข้าสู่ภาวะปกติ

เป็นไปได้ว่าความเป็นไปได้ที่เพิ่มขึ้นของการขึ้นดอกเบี้ยในเดือนมิถุนายน จะช่วยลดอารมณ์มองขาลงต่อเงินเยน และทำให้ไม่จำเป็นต้องใช้มาตรการที่รุนแรงมากขึ้น แต่หากช่วงเวลาของการยกระดับความตึงเครียดยืดเยื้อ ญี่ปุ่นอาจต้องเผชิญช่วงเวลาที่ยากลำบาก

สถานะสุทธิฝั่งขาย (net short position) ต่อเงินเยนเพิ่มขึ้น 1.1 พันล้านดอลลาร์ในสัปดาห์รายงาน เป็น 6.0 พันล้านดอลลาร์ สถานะเชิงเก็งกำไรยังคงอยู่ในฝั่งมองขาลงอย่างชัดเจน ขณะที่มูลค่ายุติธรรมโดยประมาณยังคงผันผวนอยู่ใกล้ค่าเฉลี่ยระยะยาวโดยไม่มีทิศทางที่ชัดเจน

หนึ่งสัปดาห์ก่อน เราเคยประเมินว่าความเป็นไปได้ที่เพิ่มขึ้นของการปรับขึ้นอัตราดอกเบี้ยโดย Bank of Japan น่าจะช่วยหนุนให้เงินเยนแข็งค่าขึ้น อย่างไรก็ดี ดูเหมือนว่านักลงทุนจะไม่ได้กังวลกับความเป็นไปได้ของการแทรกแซงรอบใหม่ และเงินเยนยังอ่อนค่าต่อเนื่อง อีกครั้งเข้าใกล้ระดับเชิงกลยุทธ์ที่ 162 ความน่าจะเป็นที่ราคาจะย่อตัวกลับลงไปยังโซนแนวรับที่ 155.90/156.20 ลดลงแล้ว

ภายใต้สถานการณ์ปัจจุบัน มีเพียงการคลี่คลายความตึงเครียดอย่างรวดเร็วของความขัดแย้ง และการเปิดช่องแคบฮอร์มุซอีกครั้งเท่านั้น ที่อาจช่วยพยุงค่าเงินเยนได้ แต่ในตอนนี้ผลลัพธ์เช่นนั้นยังดูเป็นไปได้น้อย