Xem thêm

02.06.2026 12:43 AM

02.06.2026 12:43 AMXung đột ở Trung Đông hiện nay đang ở giai đoạn gần kết thúc hơn là mới bắt đầu. Yếu tố này góp phần khiến giá Brent giảm. Tháng Năm vừa qua là tháng tồi tệ nhất đối với loại dầu Biển Bắc kể từ tháng 3 năm 2020. Việc phần bù rủi ro địa chính trị thu hẹp lại trong bối cảnh xuất hiện tin đồn về một thỏa thuận sắp đạt được giữa Mỹ và Iran đang tạo sức ép đáng kể lên Brent. Tuy nhiên, Goldman Sachs cho rằng rủi ro hiện đang tồn tại theo cả hai chiều.

Bên “phe mua” đối với Brent vẫn nuôi hy vọng. Càng mất nhiều thời gian cho quá trình đàm phán giữa Washington và Tehran, thì quãng thời gian còn lại trước khi lượng tồn kho dầu thô toàn cầu giảm xuống mức cực kỳ thấp càng ngắn lại. Điều này được kỳ vọng sẽ dẫn đến việc giá tăng. Các bên hiện đang trong giai đoạn trao đổi đề xuất về các chi tiết của thỏa thuận sắp tới. Tồn tại rủi ro là một bên có thể không hài lòng, khiến đàm phán đổ vỡ. Cuối cùng, bất chấp lệnh ngừng bắn, các cuộc đụng độ giữa các bên đối địch vẫn tiếp diễn.

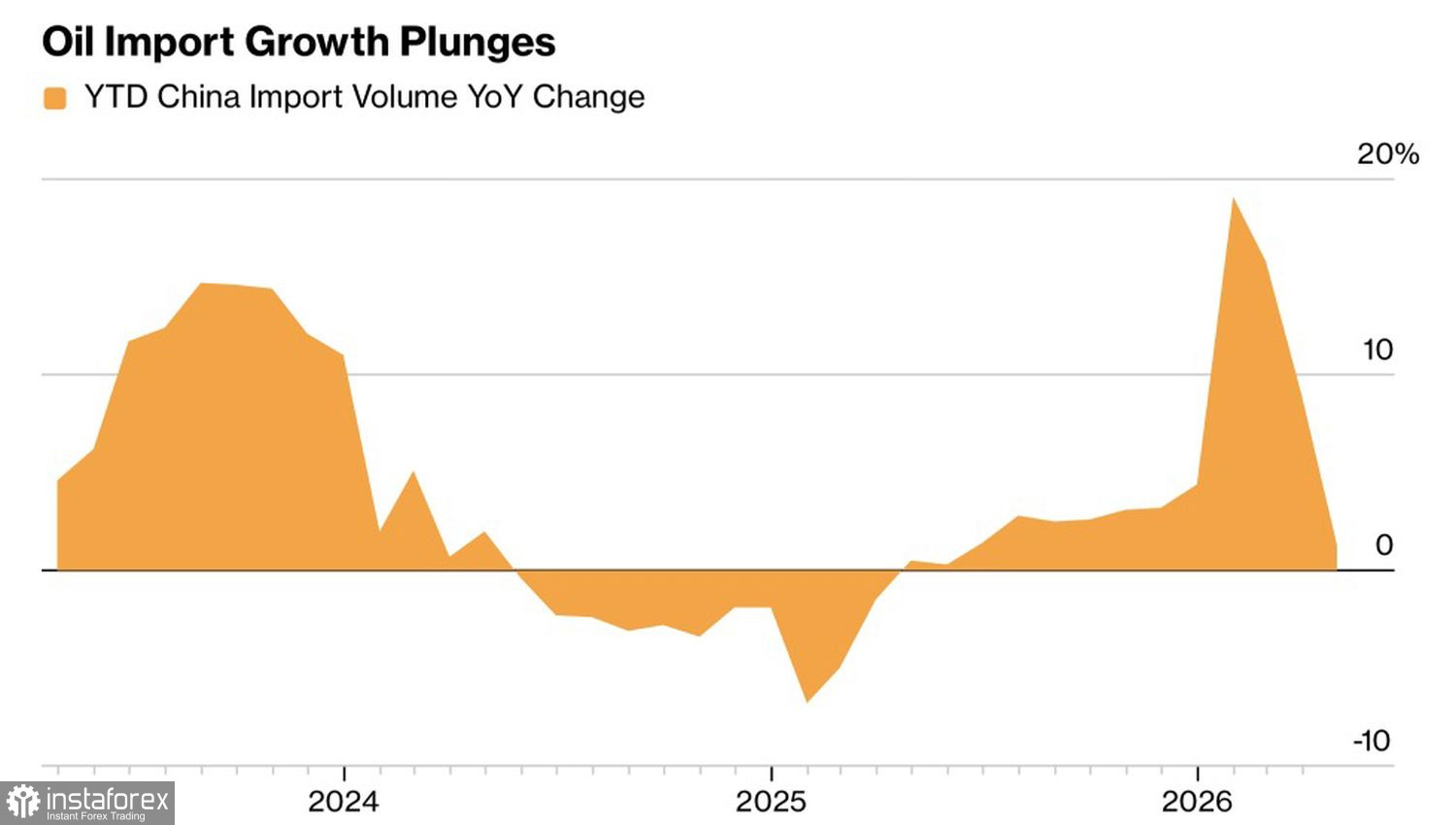

Goldman Sachs không loại trừ khả năng các vấn đề về nguồn cung sẽ tiếp tục trầm trọng hơn, dẫn tới việc giá Brent tăng. Tuy nhiên, một kịch bản khác cũng có thể xảy ra: nhu cầu giảm, qua đó ngược lại, kéo giá xuống. Liều thuốc tốt nhất cho giá cao chính là bản thân mức giá cao, vì chúng dẫn tới việc cắt giảm tiêu thụ. Quá trình này diễn ra đặc biệt nhanh tại Trung Quốc, nơi đã giảm đáng kể lượng nhập khẩu “vàng đen”.

Trước khi xung đột ở Trung Đông bùng phát, Trung Quốc với nhu cầu dầu mỏ gần như không đáy đã đóng vai trò như một bộ đệm chống lại đà tăng giá. Tuy nhiên, thời điểm đã đến khi việc Trung Quốc tập trung vào xe điện khiến nước này không còn cần nhiều “vàng đen” như trước, đặc biệt là ở mức giá hiện nay. Các nhà máy lọc dầu đã cắt giảm mạnh hoạt động mua vào và sản xuất, do trước đó họ vận hành với sản lượng cao hơn rất nhiều so với nhu cầu thực tế của người tiêu dùng.

Kết quả là, nhờ sự sụt giảm mạnh nhập khẩu từ Trung Quốc cùng với sự gia tăng đáng kể xuất khẩu từ Mỹ, đà tăng của Brent đã được kiềm chế. Nếu Trung Quốc không quay lại mức mua như trước đây, giá dầu có nguy cơ rơi xuống dưới mức trước chiến tranh. Điều kiện cần để điều này xảy ra là xung đột tại Trung Đông phải được giải quyết.

Câu hỏi đặt ra là: nhanh đến mức nào? Goldman Sachs đưa ra dự báo thận trọng rằng giá trung bình của dầu Brent Biển Bắc vào năm 2026 sẽ ở mức 90 USD/thùng, đồng thời lưu ý rủi ro hai chiều quanh dự báo này.

Do đó, giá dầu có thể tăng nếu Mỹ và Iran không thể phá vỡ thế bế tắc và lượng tồn kho toàn cầu giảm xuống mức nguy hiểm. Ngược lại, “vàng đen” có thể giảm nếu nhu cầu toàn cầu suy yếu do giá quá cao và nhu cầu nhập khẩu dầu thô của Trung Quốc giảm xuống.

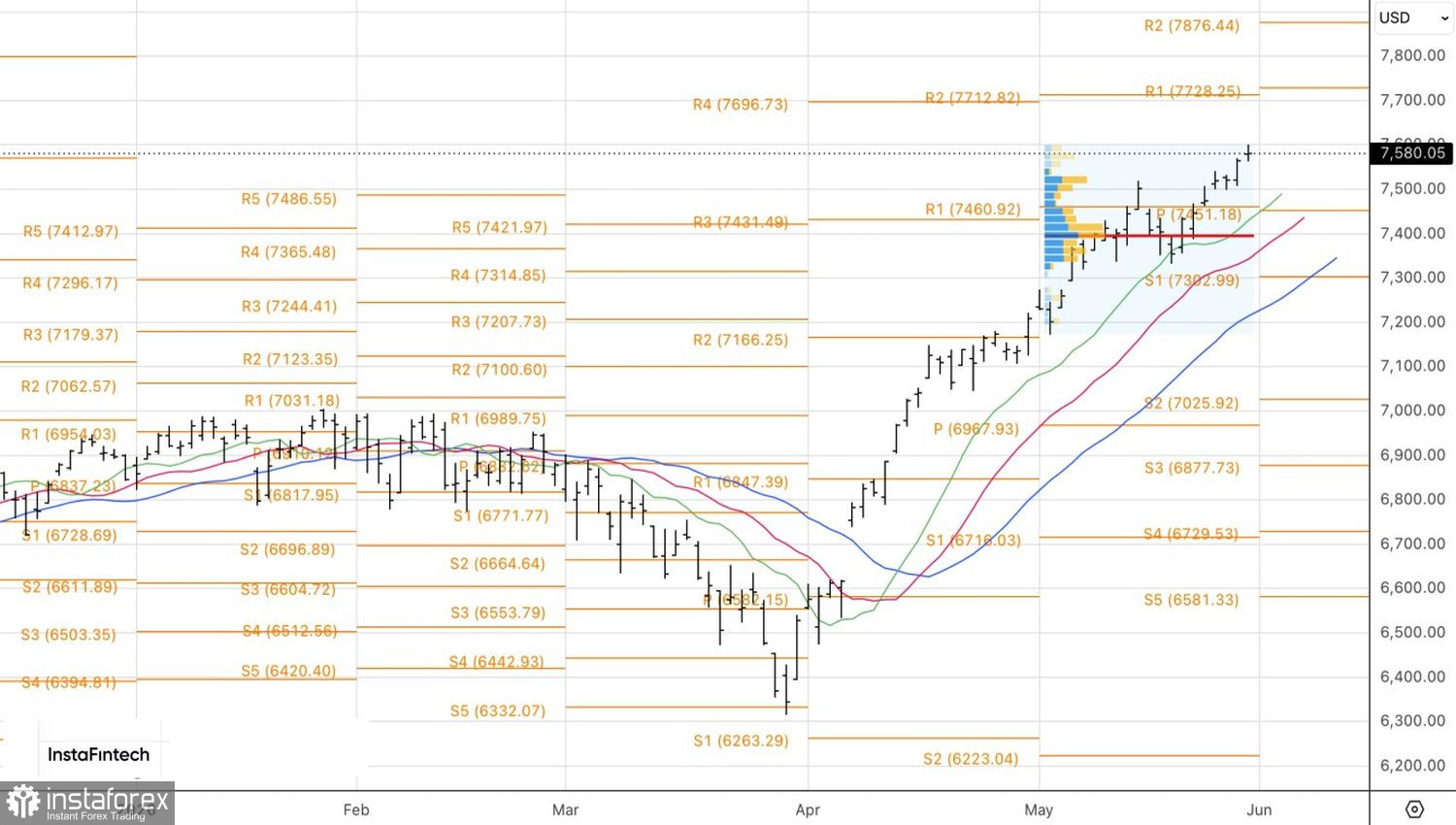

Về mặt kỹ thuật, trên biểu đồ ngày, Brent cho thấy phe mua đang cố gắng phản ứng lại cây nến doji và phát động một đợt phản công. Tuy nhiên, tâm lý thị trường vẫn nghiêng về xu hướng giảm. Điều này tạo cơ sở để bán dầu Biển Bắc khi giá tăng, với kịch bản giá bật lại từ vùng kháng cự 99 USD/thùng, hoặc giảm xuống vùng hỗ trợ 92,9 USD với khả năng kiểm định thành công sau đó.