15.07.2026 10:39 AM

15.07.2026 10:39 AM黃金在跌破每盎司 4,000 美元後出現部分反彈,但要說這是樂觀的理由卻相當勉強:市場不過是進行了一次小幅向上的技術性修正,迅速收復了部分跌幅。

導火線是有報導稱,華盛頓準備考慮對伊朗發動更廣泛範圍的打擊。Donald Trump 恢復了對霍爾木茲海峽的封鎖,並要求對通過該海峽的貨物徵收 20% 的費用,儘管他之後又對這一想法有所退縮。即便如此,油價已連續第三天上漲,伊斯蘭革命衛隊(IRGC)則威脅,除非美國停止攻擊,否則將關閉該海峽及其他航道。市場再度成為白宮言論的「人質」:先是揚言全面進攻,接著又部分收回,讓投資人只能猜測到底哪一種版本更接近現實。

乍看之下,局勢升溫本應讓黃金重新獲得避風港資產的地位。然而,能源價格的上漲卻對這種貴金屬不利。油價攀升推高通膨預期,也提高了聯準會進一步收緊貨幣政策的機率。整個第二季,這種邏輯一直主導著 XAU/USD 的走勢,而第二季也是自 2013 年以來黃金表現最差的一季——跌幅達到 14%。

新任 Fed 主席 Kevin Warsh 在 6 月會議上的「鷹派」評論推升了實質殖利率與美元走勢。投資人則以減碼黃金掛鉤基金部位作為回應。中國相關基金在 6 月流出 22 億美元——創下有紀錄以來最差單月——其資產總規模縮減 16%,降至 360 億美元,為 2025 年 12 月以來最低水準。實體黃金持有量減少了 17 公噸,至 277 公噸。看起來,亞洲金條買家正被失望情緒所籠罩。

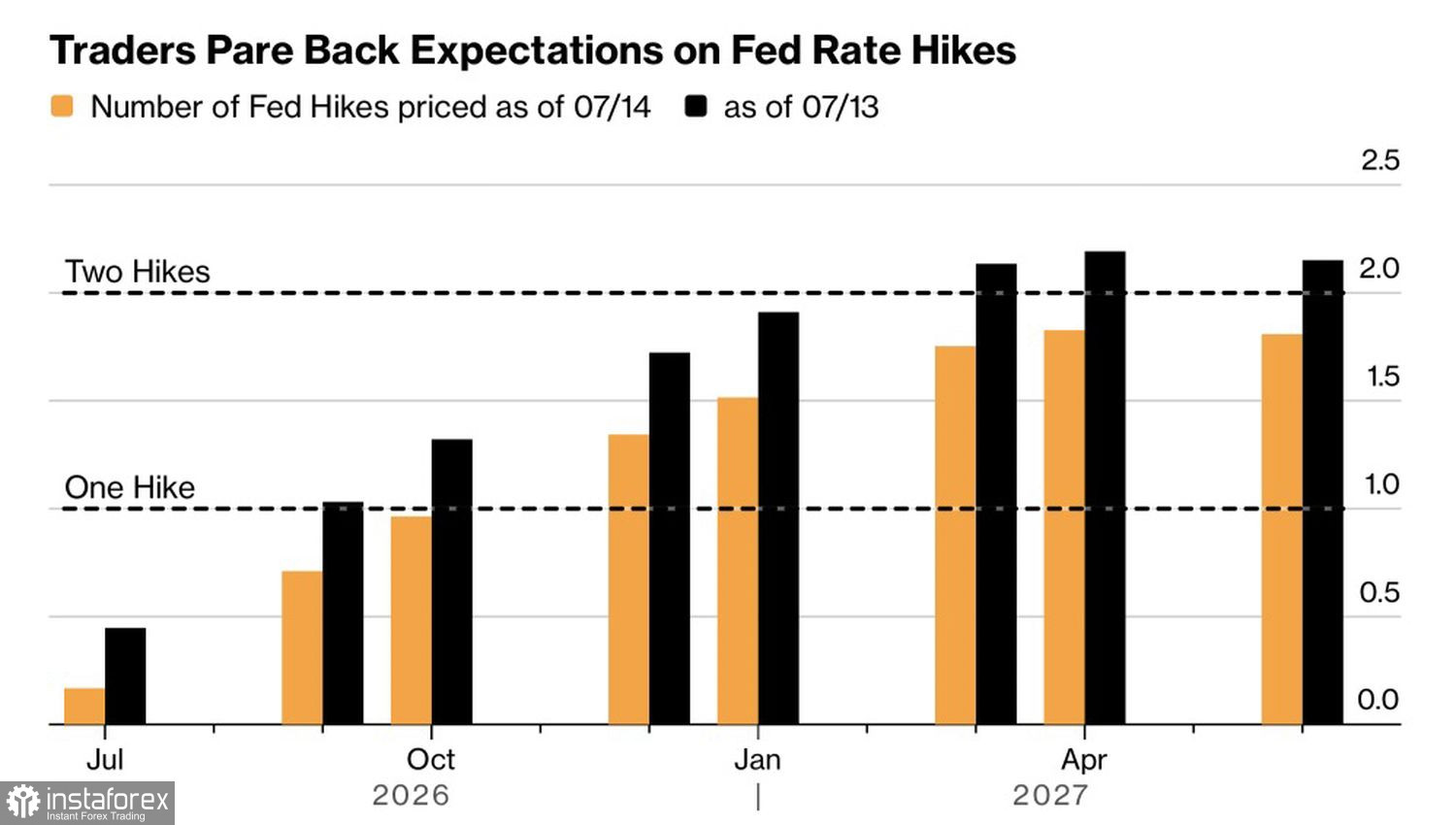

市場對 Fed 利率走向預期的變化

同時,通脹數據意外顯示消費者物價六年來首次出現下跌,引發債券市場上漲行情。交易員不再預期7月會加息。但聯準會主席明確表示,貨幣緊縮仍然是將通膨拉回至2%目標的一項工具。

還有一項不那麼明顯的風險。如果油價持續上漲,一些央行可能被迫出售部分外匯儲備以支撐本國貨幣。在這種情況下,黃金一貫作為避風港的角色將可能不再奏效。

到目前為止,尚未出現黃金市場普遍累積空頭部位的跡象。這是否意味著最糟糕的階段已經過去,還是市場只是在下一波下跌前短暫休整?

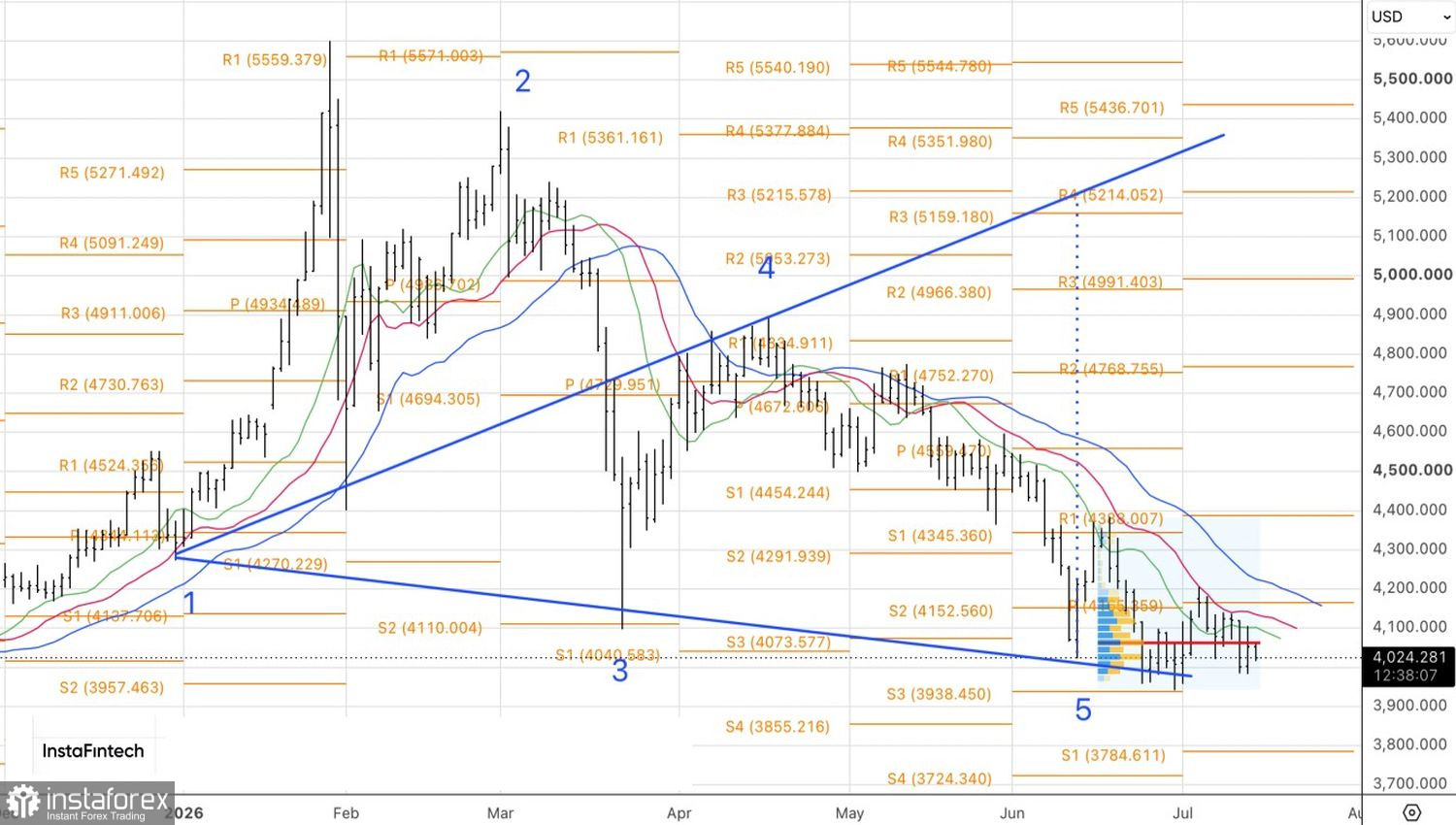

從技術面來看,黃金日線圖顯示價格正持續在每盎司 3,950–4,150 美元區間盤整,市場正圍繞 4,065 美元這一「公平價值」展開拉鋸。若價格重新升破該水準,將恢復啟動 1-2-3 反轉型態與 Wolfe Wave 的可能性,並為買入提供依據。相反地,若跌破盤整區間下緣,則將加大跌勢重啟的風險。