यह भी देखें

22.10.2025 08:07 AM

22.10.2025 08:07 AMपिछले सप्ताह ब्रिटेन से बहुत सारी मैक्रोइकॉनॉमिक (macroeconomic) डेटा आई, जो पहली नज़र में पाउंड में नई तेजी (renewed rally) का समर्थन करती हुई लग रही थी। श्रम बाजार (labor market) रिपोर्ट में कुछ कमजोरी के संकेत मिले, विशेष रूप से पिछले महीने की तुलना में नौकरियों के सृजन की धीमी गति। हालांकि, यह तथ्य कि वेतन वृद्धि (wage growth) जिद्दी रूप से उच्च बनी हुई है, एक मजबूत मुद्रास्फीति (inflationary) कारक है। उच्च मुद्रास्फीति संकेत देती है कि बैंक ऑफ इंग्लैंड (Bank of England) ब्याज दरें कम करने में जल्दबाजी नहीं करेगा, जिससे यूके यील्ड्स (UK yields) अपेक्षाकृत आकर्षक बने रहेंगे।

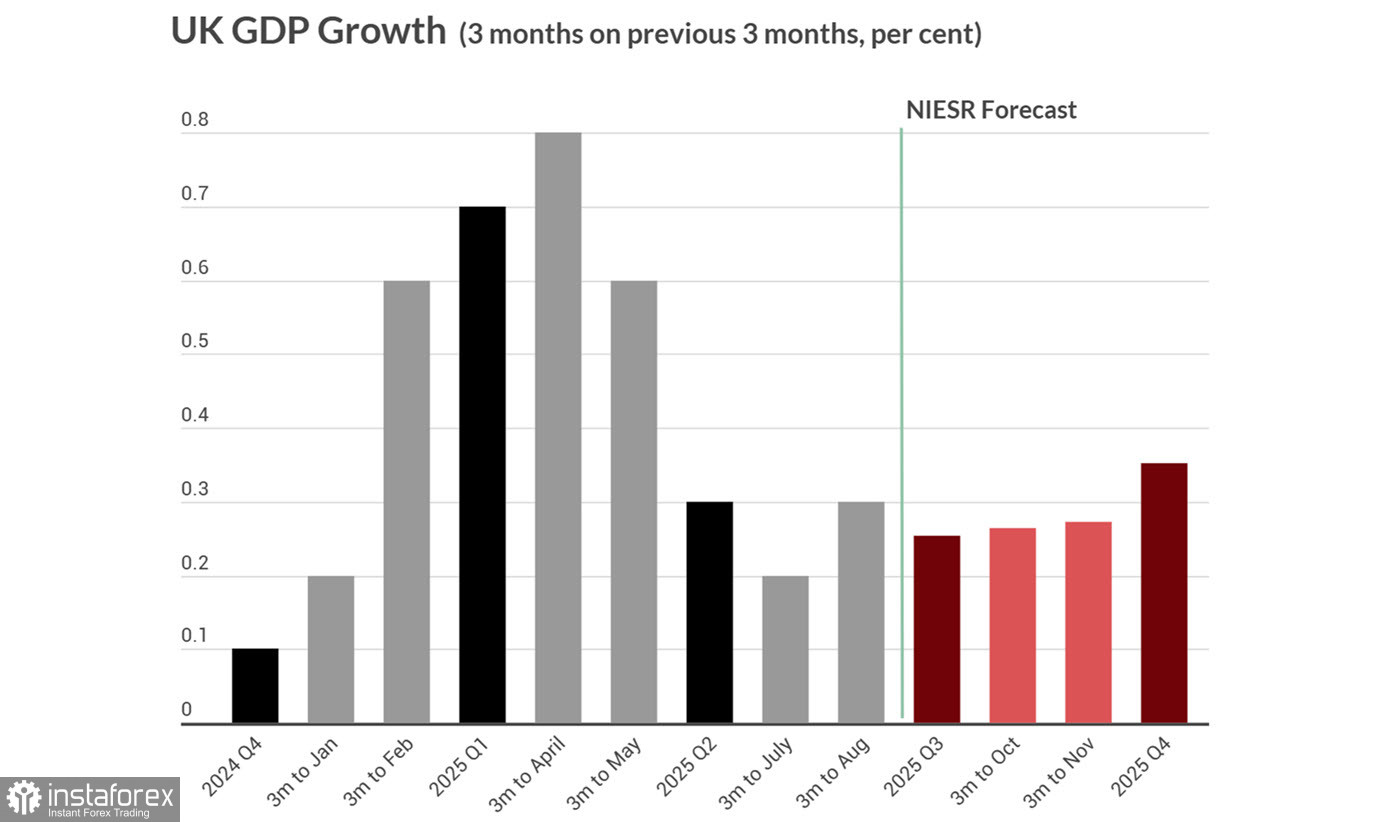

अगस्त के GDP आंकड़े उम्मीदों के अनुरूप थे, और औद्योगिक उत्पादन (industrial production) ने पूर्वानुमानों को पीछे छोड़ा। फिर भी, नेशनल इंस्टिट्यूट ऑफ इकॉनॉमिक एंड सोशल रिसर्च (NIESR) से तीसरी तिमाही का दृष्टिकोण कमजोर बना हुआ है, जिसमें केवल मामूली GDP वृद्धि 0.3% अपेक्षित है।

मंगलवार को, सितंबर के लिए ब्रिटेन की उपभोक्ता मुद्रास्फीति (consumer inflation) रिपोर्ट जारी की जाएगी। पिछले महीने, NIESR ने यह नोट किया कि अगले 12 महीनों के लिए मुद्रास्फीति 3% से ऊपर बनी रहने की संभावना बहुत अधिक है। वर्तमान अनुमान बताते हैं कि कोर मुद्रास्फीति (core inflation) साल-दर-साल 3.6% से बढ़कर 3.7% होगी, और हेडलाइन मुद्रास्फीति (headline inflation) 3.8% से बढ़कर 4.0% तक जाएगी। पहले, केवल ऐसी अपेक्षाएं ही स्टर्लिंग की मजबूती का समर्थन करने के लिए पर्याप्त होतीं, लेकिन व्यापक बाजार की गतिशीलता बदल गई है। अन्य वैश्विक कारक अब सुझाव देते हैं कि अमेरिकी डॉलर (U.S. dollar) नई तेजी के लिए तैयार है, और पाउंड व्यापक जोखिम धारणा (risk sentiment) के अनुसार कमजोर होने की संभावना है।

पाउंड पर एक और कम समझी गई लेकिन महत्वपूर्ण दबाव बिंदु ब्रिटेन के बॉन्ड बाजार (UK bond market) में है। जबकि 10-वर्षीय गिल्ट्स (10-year Gilts) की यील्ड लगभग 4.5% है, उस यील्ड का बड़ा हिस्सा "टर्म प्रीमियम" (term premium) को दर्शाता है—लंबी अवधि का ऋण (long-term debt) रखने के लिए निवेशकों द्वारा मांगी जाने वाली अतिरिक्त वापसी, जो सीधे वित्तीय स्थिरता जोखिम (fiscal sustainability risks) से जुड़ी है। ब्रिटेन का सार्वजनिक कर्ज (public debt) GDP के लगभग 100% के करीब है और ब्याज भुगतान लगभग £90 बिलियन प्रति वर्ष है, जिससे सार्वजनिक वित्त पर स्पष्ट दबाव है। वर्तमान मुद्रास्फीति अपेक्षाओं के अनुसार, केवल कर्ज के स्तर को स्थिर करने के लिए सरकार को GDP का अतिरिक्त 2% जुटाना होगा, NIESR के अनुसार। लगभग 5% GDP के बजट घाटे और कमजोर आर्थिक विकास के साथ, यह लगभग असंभव प्रतीत होता है—जो जोखिम प्रीमियम को और बढ़ाता है।

परिणामस्वरूप, पाउंड महत्वपूर्ण लेकिन कम स्पष्ट दबाव में है, और जब तक स्पष्ट आर्थिक रणनीति (economic strategy) नहीं बनती, स्टर्लिंग की मांग में महत्वपूर्ण वृद्धि की संभावना कम है। यह स्पष्टता आर्थिक गतिविधि (economic activity) में महत्वपूर्ण सुधार पर निर्भर करती है—जो वर्तमान ब्याज दरों (interest rate levels) पर असंभव प्रतीत होती है। फिर भी, मुद्रास्फीति अपेक्षाओं (inflation expectations) के उच्च रहने तक ब्याज दरें कम करना विकल्प में नहीं है।

यह स्व-संवर्धन (self-reinforcing) गतिशीलता विदेशी निवेश (foreign investment) प्रवाह को गंभीर रूप से सीमित करती है, इसलिए उच्च ब्याज दरों के बीच भी पाउंड की मांग कमजोर रहने की संभावना है।

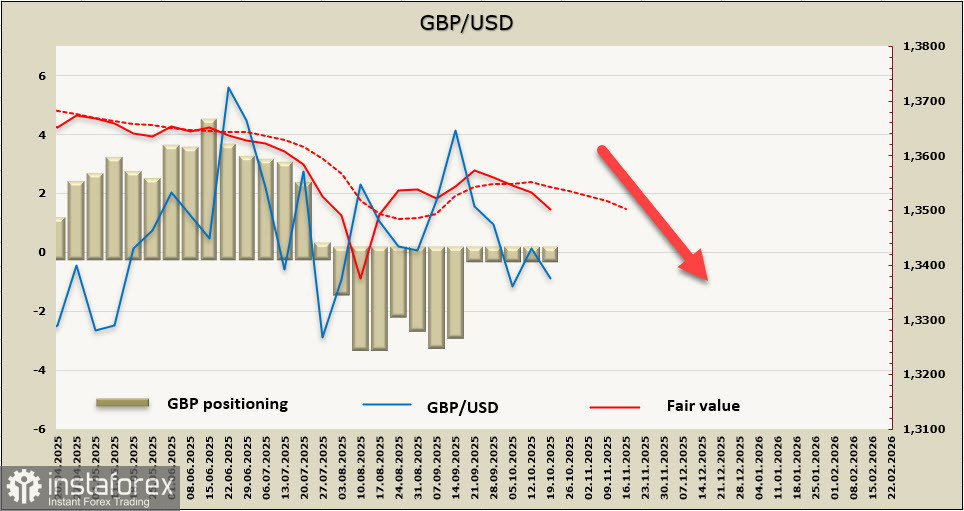

GBP के लिए निष्पक्ष मूल्य (fair value) का अनुमान अब उसके दीर्घकालिक औसत (long-term average) से नीचे की ओर बढ़ रहा है।

पिछले सप्ताह, हमने 1.3140 स्तर को महत्वपूर्ण अल्पकालिक समर्थन (key short-term support) के रूप में पहचाना था, और वह लक्ष्य अभी भी मान्य है। हाल के दिनों में देखा गया सुधारात्मक (corrective) रिबाउंड हल्का और अप्रभावी रहा है। हम नीचे की ओर गति (downward momentum) की एक और लहर की उम्मीद करते हैं। अधिक स्पष्टता तब आएगी जब यूके और यूएस की मुद्रास्फीति (inflation) रिपोर्ट जारी होगी। तब तक, पाउंड का दृष्टिकोण (outlook) फिस्कल चिंताओं, सीमित विकास संभावनाओं और बिगड़ते निवेशक मनोबल (deteriorating sentiment) द्वारा सीमित बना रहेगा।