Lihat juga

19.01.2026 10:28 AM

19.01.2026 10:28 AMPada hari Sabtu, Presiden Amerika Syarikat, Donald Trump, mengumumkan pengenalan tarif tambahan sebanyak 10% ke atas barangan dari lapan negara Eropah, termasuk Jerman dan Britania Raya, berkuat kuasa pada 1 Februari. Sekiranya tiada persetujuan mengenai Greenland dicapai sebelum 1 Februari, tarif itu akan dinaikkan kepada 25% menjelang 1 Jun. Sehingga kini, tiada kenyataan rasmi daripada Rumah Putih; hanya pengumuman Trump di media sosial.

Pada dasarnya, kita kini menyaksikan satu senario yang, sehingga baru-baru ini, kelihatan sepenuhnya mustahil: perang perdagangan dengan sekutu terdekat Amerika Syarikat — yang pada musim panas lalu nampaknya telah diselesaikan — telah disambung semula dalam bentuk yang lebih keras.

Sekali lagi, Trump mengambil tindakan yang pelik dan sukar diramal, yang meningkatkan ketegangan global dan, antara lain, mengganggu imbangan mata wang. Eropah bersetuju dengan tuntutan tarif Amerika Syarikat pada Julai tahun lalu, tetapi lonjakan terkini ini boleh mencetuskan penggunaan satu lagi instrumen yang sebelum ini Kesatuan Eropah agak ragu-ragu untuk gunakan — iaitu sekatan terhadap pelaburan. Jika keputusan sedemikian diambil dan Presiden Macron segera mengumumkan hasrat untuk melaksanakannya, corak aliran modal rentas sempadan antara Eropah dan Amerika Syarikat akan berubah sehingga memberi impak negatif kepada dolar AS.

Sementara negara-negara Eropah masih merumuskan tindak balas mereka, mari kita lihat apa yang ditunjukkan oleh petunjuk makroekonomi. Terdapat tiga faktor utama yang, dalam pelbagai cara, meningkatkan kebarangkalian pengukuhan dolar AS dalam pasaran mata wang.

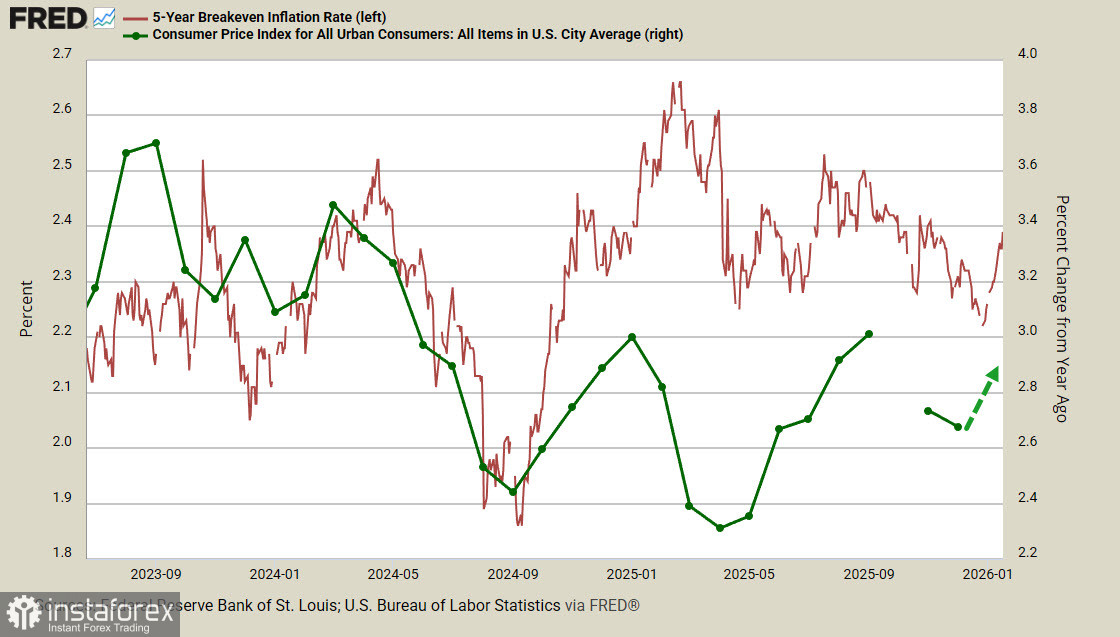

Hasil pulangan untuk TIPS 5 tahun telah meningkat dengan cepat daripada tahap terendah yang dicapai pada 26 Disember. Sejak akhir November, pasaran yakin bahawa Fed akan memotong kadar lebih agresif daripada yang dijangkakan, yang mengakibatkan kelemahan dolar dengan cepat di seluruh spektrum mata wang; namun, dalam tiga minggu terakhir, dinamik yang bertentangan telah muncul. Ia masih dinyatakan dengan lemah, tetapi nampaknya munasabah untuk mengandaikan bahawa inflasi mungkin akan meningkat semula pada bulan Januari — iaitu, kesan tertunda daripada pengenalan tarif yang lebih tinggi akhirnya akan mula mempengaruhi pasaran pengguna.

Setiausaha Perbendaharaan Scott Bessent berkata pada hari Ahad bahawa Mahkamah Agung tidak mungkin membatalkan tarif yang dikenakan oleh Presiden Donald Trump di bawah Akta Kuasa Ekonomi Kecemasan Antarabangsa, kerana pembatalan sedemikian bermakna membatalkan keseluruhan program ekonomi Trump. Bessent lantas menyokong Trump dalam usahanya untuk "membeli Greenland," menunjukkan kesatuan pentadbiran dalam isu ini. Keputusan Mahkamah Agung mungkin dibuat seawal minggu ini, dan jika ia memihak kepada Trump, dolar kemungkinan besar akan bertindak balas dengan meningkat kekuatannya.

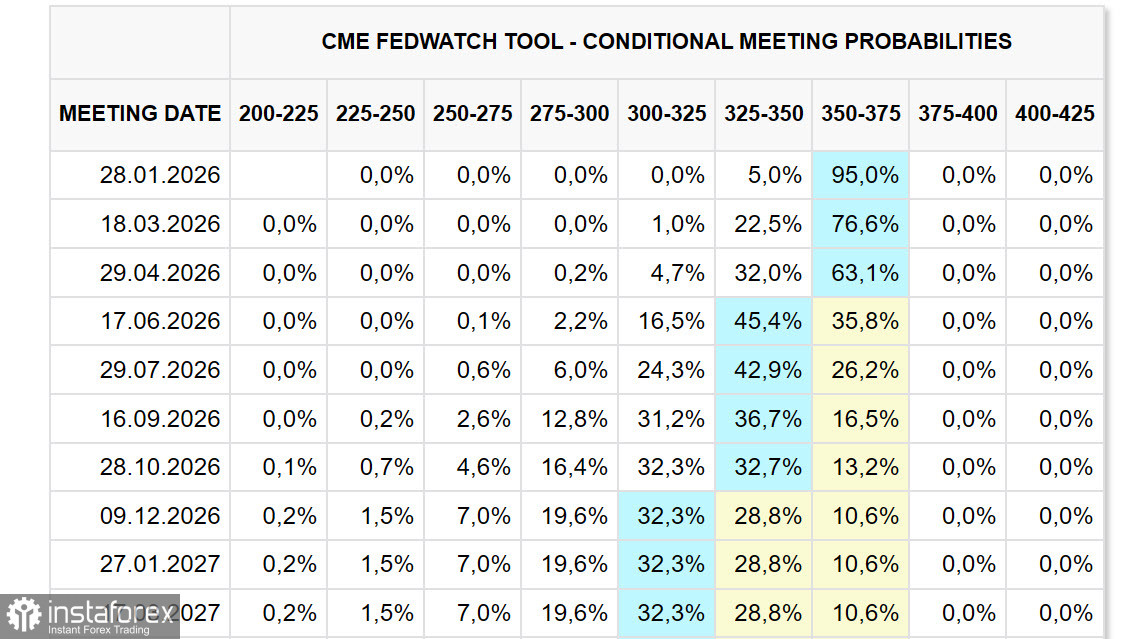

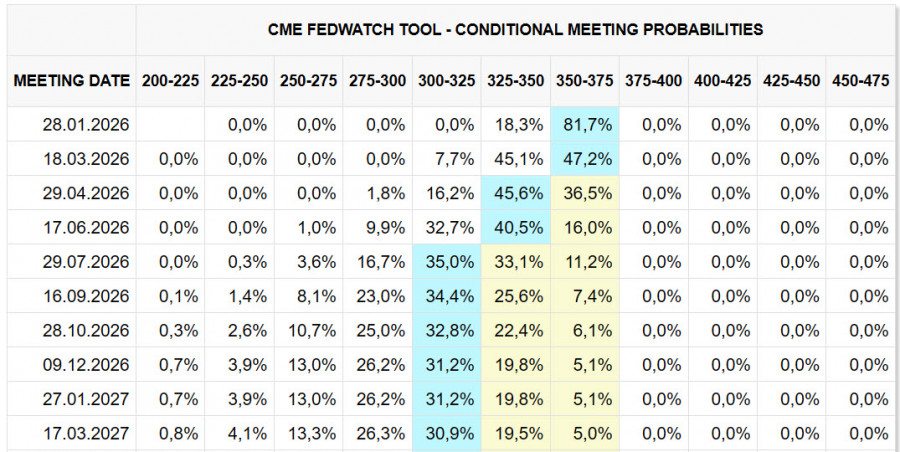

Juga perhatikan perubahan dalam jangkaan kadar. Manakala pada 29 Disember, pasaran melihat dua kali pemotongan kadar — pada bulan April dan Julai — pada pagi Isnin, pemotongan terdekat telah ditunda ke bulan Jun, dan yang kedua ke bulan Disember atau sehingga Januari 2027. Dengan kata lain, pandangan pasaran terhadap dasar Fed menjadi lebih agresif.

Juga penting untuk diperhatikan bahawa pasaran bertindak balas dengan cara yang bertentangan daripada yang dijangka terhadap tuduhan yang diarahkan kepada Fed Chair Powell. Trump sedang mendesak keras untuk pengurangan kadar faedah yang lebih cepat dan meningkatkan tekanan kepada ahli Lembaga untuk mencapai matlamatnya, namun pasaran sebahagian besarnya mengabaikan langkah-langkahnya dan, lebih-lebih lagi, cenderung ke arah senario bertentangan dengan pemotongan yang lebih perlahan. Ini sudah tentunya memberi kesan yang positif kepada dolar.

Akhir sekali, perhatikan perubahan dalam pengambilan spekulatif di pasaran hadapan. Menurut laporan CFTC yang diterbitkan pada hari Jumaat, kedudukan pendek agregat pada dolar AS telah berkurangan sebanyak $9.3 bilion sepanjang minggu pelaporan kepada -$2.7 bilion — hampir sepenuhnya dihapuskan; yen dan euro paling terjejas.

Oleh itu, harus diandaikan bahawa sentimen pasaran secara beransur-ansur berubah memihak kepada dolar yang lebih kuat. Penunjuk makroekonomi tidak memberikan asas untuk pembalikan jangkaan yang yakin, namun geopolitik setakat ini nampaknya mendominasi keseimbangan risiko. Oleh itu, hipotesis bahawa dolar mungkin mempercepatkan pengukuhannya dalam jangka pendek, tetapi belum ada asas untuk pergerakan yang lebih berskala besar.

{kind=link}