Veja também

19.01.2026 05:22 PM

19.01.2026 05:22 PMNo sábado, o presidente dos EUA, Donald Trump, anunciou a imposição de uma tarifa adicional de 10% sobre produtos de oito países europeus, incluindo Alemanha e Reino Unido, com vigência a partir de 1º de fevereiro. Caso não se chegue a um acordo sobre a Groenlândia até essa data, as tarifas seriam elevadas para 25% em 1º de junho. Até o momento, não houve um comunicado oficial da Casa Branca, apenas o anúncio de Trump nas redes sociais.

Em essência, estamos testemunhando um cenário que, até agora, parecia totalmente improvável: uma guerra comercial entre os EUA e seus aliados mais próximos, tema que se acreditava ter sido resolvido no verão passado, reaparece agora de forma muito mais dura.

Mais uma vez, Trump adota uma manobra estranha e imprevisível, que eleva as tensões globais e, entre outras consequências, perturba os equilíbrios cambiais. A Europa concordou com as exigências tarifárias dos EUA em julho do ano passado, mas essa nova escalada pode levar ao uso de outro instrumento que a UE até então relutava em empregar — restrições a investimentos. Caso tal decisão seja tomada e Macron anuncie de imediato sua implementação, a configuração dos fluxos de capital transfronteiriços entre Europa e EUA pode se deslocar em detrimento do dólar.

Enquanto os países europeus ainda elaboram sua resposta, vejamos o que indicam os dados macroeconômicos. Três fatores relevantes para o mercado de câmbio, de uma forma ou de outra, aumentam a probabilidade de um dólar mais forte.

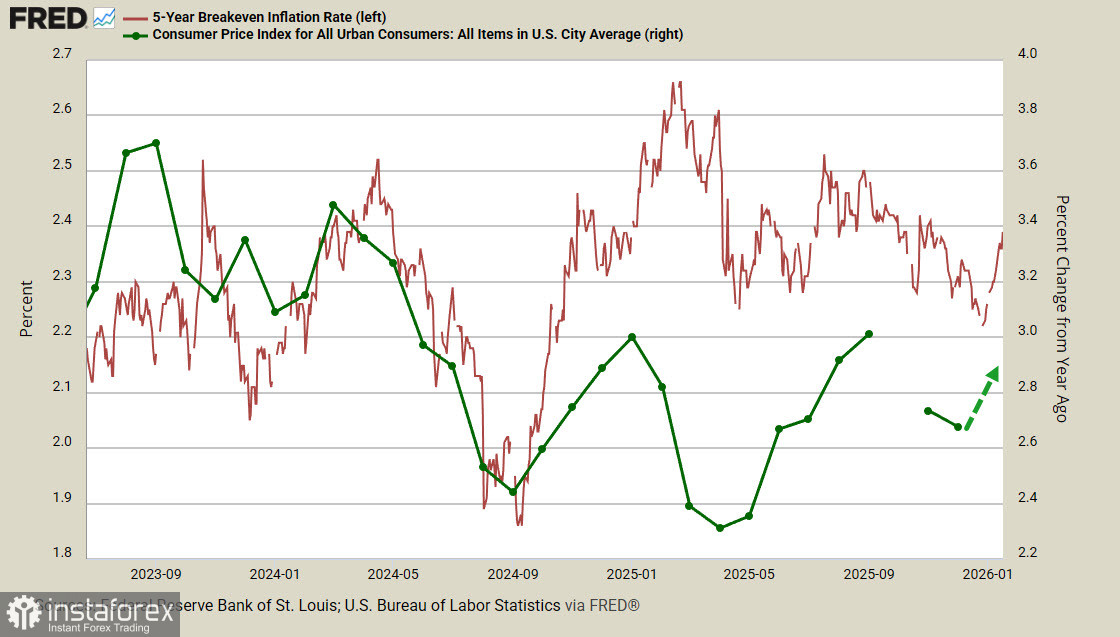

O rendimento dos TIPS de 5 anos vem subindo rapidamente desde a mínima registrada em 26 de dezembro. Desde o fim de novembro, o mercado estava convencido de que o Fed cortaria as taxas de juros de forma mais agressiva do que se imaginava, o que levou a um enfraquecimento rápido do dólar em praticamente todo o espectro de moedas. Contudo, nas últimas três semanas, passaram a emergir dinâmicas opostas. Ainda que de forma tênue, parece razoável supor que a inflação possa voltar a subir em janeiro — ou seja, o efeito defasado da introdução de tarifas mais elevadas começa, enfim, a alcançar o mercado consumidor.

No domingo, o secretário do Tesouro dos EUA, Scott Bessent, afirmou que é pouco provável que a Suprema Corte derrube as tarifas impostas pelo presidente Donald Trump ao abrigo da International Emergency Economic Powers Act (Lei de Poderes Econômicos de Emergência Internacional), uma vez que tal decisão significaria desmontar todo o programa econômico de Trump. Com isso, Bessent alinhou-se a Trump na tentativa de "comprar a Groenlândia", sinalizando unidade da administração em torno do tema. A decisão da Suprema Corte pode ser divulgada já nesta semana e, caso seja favorável a Trump, o dólar provavelmente reagirá com força.

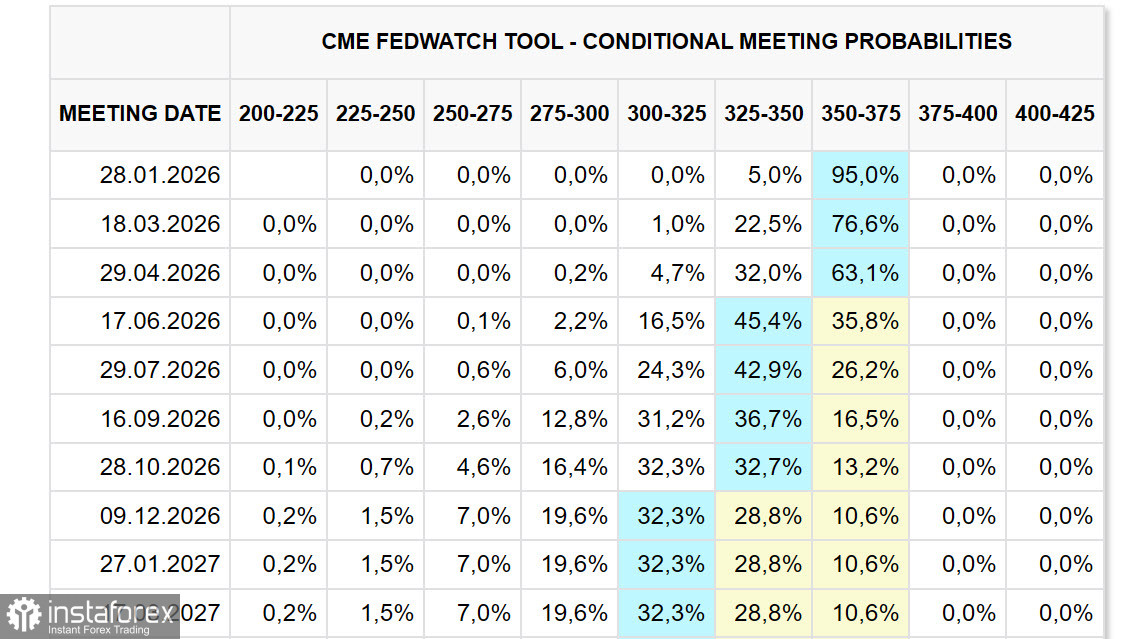

Uma mudança relevante nas expectativas de corte de juros também pdoe ser observada. Em 29 de dezembro, o mercado precificava dois cortes, em abril e julho. Já na manhã de segunda-feira, o primeiro corte mais próximo foi postergado para junho, enquanto o segundo passou a ser projetado para dezembro ou até mesmo janeiro de 2027. Em outras palavras, a percepção do mercado em relação à política monetária do Fed tornou-se mais hawkish.

Também é importante notar que o mercado reagiu essencialmente na direção oposta ao que se poderia esperar diante das acusações dirigidas ao presidente do Fed, Jerome Powell. Trump pressiona fortemente por cortes de juros mais rápidos e intensifica a pressão sobre os membros do Conselho para alcançar esse objetivo; ainda assim, o mercado em grande medida ignorou essas manobras e, além disso, passou a inclinar-se para o cenário oposto, de cortes mais lentos. Isso é, sem dúvida, um fator altista para o dólar.

Por fim, a mudança no posicionamento especulativo no mercado de futuros deve ser observada. Segundo o relatório da CFTC divulgado na sexta-feira, a posição líquida curta agregada no dólar dos EUA foi reduzida em US$ 9,3 bilhões na semana do relatório, para −US$ 2,7 bilhões — praticamente eliminada. O iene e o euro foram as moedas mais impactadas.

Dessa forma, é razoável supor que o sentimento do mercado esteja mudando gradualmente em favor de um dólar mais forte. Os indicadores macroeconômicos ainda não oferecem fundamentos sólidos para uma reversão firme das expectativas, mas a geopolítica, até o momento, parece dominar o balanço de riscos. Daí a hipótese de que o dólar possa acelerar seu fortalecimento no curto prazo, embora ainda não haja base para um movimento de maior magnitude.