อ่านรายละเอียดเพิ่มเติม

08.07.2026 12:24 AM

08.07.2026 12:24 AMข้อมูลตลาดแรงงานที่เผยแพร่เมื่อวันพฤหัสบดีออกมาอ่อนแอกว่าที่คาดไว้ ส่งผลให้ผลตอบแทนพันธบัตรรัฐบาลสหรัฐและยุโรปปรับตัวสูงขึ้น ขณะที่ดอลลาร์อ่อนค่าลงเมื่อเทียบกับยูโรและเยน ข้อมูลที่อ่อนแอทำให้ความคาดหวังต่อการขึ้นดอกเบี้ยเชิงรุกของ Fed ลดลง จากเดิมที่ตั้งอยู่บนพื้นฐานของตัวชี้วัดเศรษฐกิจมหภาคที่ค่อนข้างสดใส

ท่ามกลางการเผยแพร่ข้อมูลดังกล่าว Donald Trump ออกมาวิจารณ์นโยบายของ Federal Reserve อีกครั้ง โดยเขาระบุว่า Kevin Warsh กำลังเผชิญแรงต่อต้านจากธนาคารกลางซึ่งไม่ต้องการผ่อนคลายนโยบายการเงิน Trump ยืนยันอีกครั้งว่าเขาตั้งใจจะผลักดันให้มีการปลด Lisa Cook และ Jerome Powell ซึ่งเขามองว่าเป็นผู้สนับสนุนจุดยืนเชิง “hawkish”

หลังจากรายงานตลาดแรงงานออกมา บรรดาการคาดการณ์เกี่ยวกับอัตราดอกเบี้ยของ Fed ก็ถูกปรับตามคาด ปัจจุบันตลาดคาดว่าจะมีการขึ้นดอกเบี้ยในเดือนกันยายน โดยความน่าจะเป็นของการขึ้นดอกเบี้ยในเดือนกรกฎาคมลดลงเหลือ 25% และไม่คาดว่าจะมีการเปลี่ยนแปลงใด ๆ จนถึงสิ้นปี 2027 แน่นอนว่าการคาดการณ์ระยะยาวขนาดนี้แทบไม่มีน้ำหนักมากนัก นอกจากในแง่หนึ่งคือ สะท้อนให้เห็นว่ามีความไม่แน่นอนสูงมาก

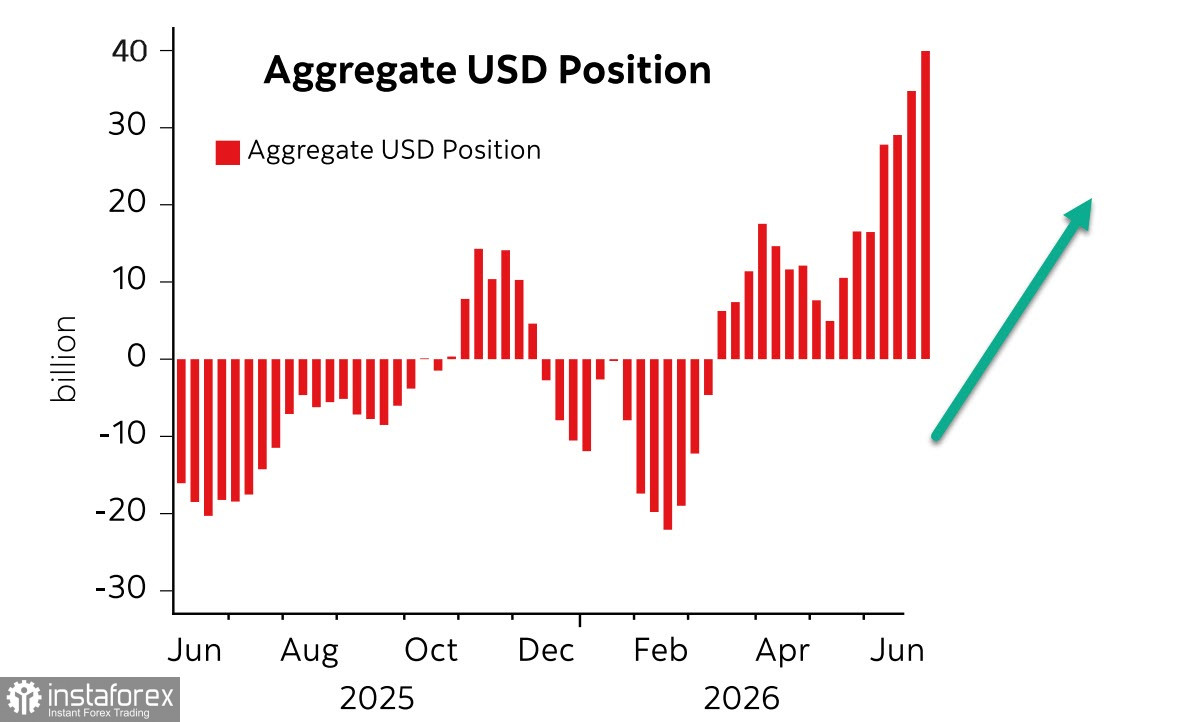

ขณะเดียวกัน รายงานล่าสุดจาก CFTC แสดงให้เห็นว่า ดอลลาร์สหรัฐยังคงครองความโดดเด่นในตลาดฟิวเจอร์ส ตำแหน่ง Long รวมเมื่อเทียบกับสกุลเงินหลักของโลกเพิ่มขึ้นอีก 5.4 พันล้านดอลลาร์ในสัปดาห์รายงาน แตะระดับ 39.7 พันล้านดอลลาร์ ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2015

ความไม่สมดุลที่รุนแรงเช่นนี้อาจเป็นสัญญาณของการกลับทิศ แต่ในตอนนี้ยังไม่มีสัญญาณที่ชัดเจน แม้ว่าการเปิดช่องแคบ Hormuz อีกครั้ง และการเจรจาอย่างต่อเนื่องระหว่างสหรัฐฯ กับอิหร่านที่มุ่งไปสู่ข้อตกลงระยะยาวจะช่วยลดความตึงเครียดทางภูมิรัฐศาสตร์ลงอย่างเห็นได้ชัด แต่สถานการณ์ด้านการส่งพลังงานผ่านช่องแคบดังกล่าวก็ยังห่างไกลจากภาวะปกติ การขนส่งกลับมาดำเนินการได้เพียงหนึ่งในสี่ของระดับก่อนสงคราม และจำเป็นต้องใช้เวลาหลายเดือนกว่าที่ทั้งอุปทานปัจจุบันและปริมาณสำรองจะกลับเข้าสู่ภาวะปกติ ในช่วงเวลาดังกล่าว วิกฤตยังอาจมีพัฒนาการใหม่ ๆ เพิ่มเติมอย่างน้อยในภาคอาหาร เนื่องจากปัญหาการขาดแคลนปุ๋ยที่ชัดเจน

ยิ่งไปกว่านั้น ข่าวจากสหรัฐฯ ก็ไม่ได้ให้ภาพที่สดใสนัก หลังจากรายงานตลาดแรงงานที่อ่อนแอ มีการเผยแพร่ดัชนี RCM/TIPP Optimism Index ซึ่งในมุมแรกดูเหมือนมีการปรับตัวดีขึ้น โดยดัชนีขยับขึ้นมาที่ระดับ 45.5 ในเดือนกรกฎาคม จาก 42.5 ในเดือนมิถุนายน เพิ่มขึ้น 3.0 จุด หรือคิดเป็น 7.1% ซึ่งเป็นการเพิ่มขึ้นรายเดือนที่แรงที่สุดนับตั้งแต่เดือนพฤศจิกายน 2024 และเป็นการยุติช่วงสามเดือนของการทรงตัวใกล้ระดับต่ำสุดในเดือนเมษายน อย่างไรก็ตาม ดัชนียังอยู่ต่ำกว่าค่ากลางที่ระดับ 50 ต่อเนื่องกันเป็นเดือนที่ 11 ซึ่งสะท้อนภาวะมองโลกในแง่ร้าย และยังต่ำกว่าค่าเฉลี่ยในอดีตตลอด 306 เดือนถึง 7.3%

ดุลการค้าของสหรัฐฯ ขาดดุลพุ่งขึ้นอย่างมากสู่ระดับ 77.6 พันล้านดอลลาร์ในเดือนพฤษภาคม ซึ่งเป็นระดับสูงสุดในรอบกว่าหนึ่งปี และกลับไปอยู่ใกล้ระดับช่วงปลายปี 2024 ผลลัพธ์ดังกล่าวแทบลบล้างผลเชิงบวกจากการขึ้นภาษีนำเข้า และบ่งชี้ถึงความเสี่ยงที่ GDP ในไตรมาสที่สองอาจหดตัว

โดยรวมแล้ว ภาพรวมสถานการณ์ยังห่างไกลจากคำว่าเป็นบวก การขาดดุลการค้าและการขาดดุลงบประมาณที่เพิ่มสูงขึ้น ตลาดแรงงานที่อ่อนแอ กิจกรรมการบริโภคที่ลดลง ในขณะที่ระดับความตึงเครียดในระบบยังอยู่ในเกณฑ์สูง ประกอบกับอัตราดอกเบี้ยของ Fed ที่อยู่ในระดับสูงและแนวโน้มที่อาจปรับขึ้นต่อไป ล้วนไม่ใช่สัญญาณของการผ่อนคลายความตึงเครียด ดังนั้น ความเป็นไปได้ที่เงินดอลลาร์สหรัฐจะยังคงแข็งค่าต่อไปในฐานะสกุลเงินหลักที่ใช้หลบความเสี่ยงจึงยังคงอยู่ในระดับสูง