08.07.2026 12:24 AM

08.07.2026 12:24 AMكانت بيانات سوق العمل التي صدرت يوم الخميس أضعف من المتوقع، مما أدى إلى ارتفاع عوائد السندات الحكومية في الولايات المتحدة وأوروبا، وتراجع الدولار أمام اليورو والين. وقد قلّصت هذه البيانات الضعيفة التوقعات بشأن قيام الاحتياطي الفدرالي برفع قوي لأسعار الفائدة، وهي توقعات كانت تستند سابقاً إلى مؤشرات اقتصادية كلية متفائلة.

وفي خضم صدور البيانات، عاد Donald Trump لينتقد من جديد سياسة Federal Reserve. فقد أشار إلى أن Kevin Warsh يواجه مقاومة من البنك المركزي الذي لا يرغب في تيسير السياسة النقدية. وجدد Trump تأكيد عزمه الدفع نحو إقالة Lisa Cook و Jerome Powell، اللذين يعتبرهما من أنصار النهج "المتشدد".

في أعقاب تقرير سوق العمل، جرى تعديل التوقعات بشأن سعر الفائدة لدى الاحتياطي الفدرالي بشكل متوقع. وتتوقع الأسواق الآن رفعاً للفائدة في سبتمبر، مع خفض احتمال الرفع في يوليو إلى 25%، ولا ترى أي تغييرات حتى نهاية عام 2027. ولا حاجة لقول إن مثل هذه التوقعات بعيدة الأمد لا تكاد تكون ذات قيمة، باستثناء جانب واحد — وهو أن مستوى عدم اليقين مرتفع للغاية.

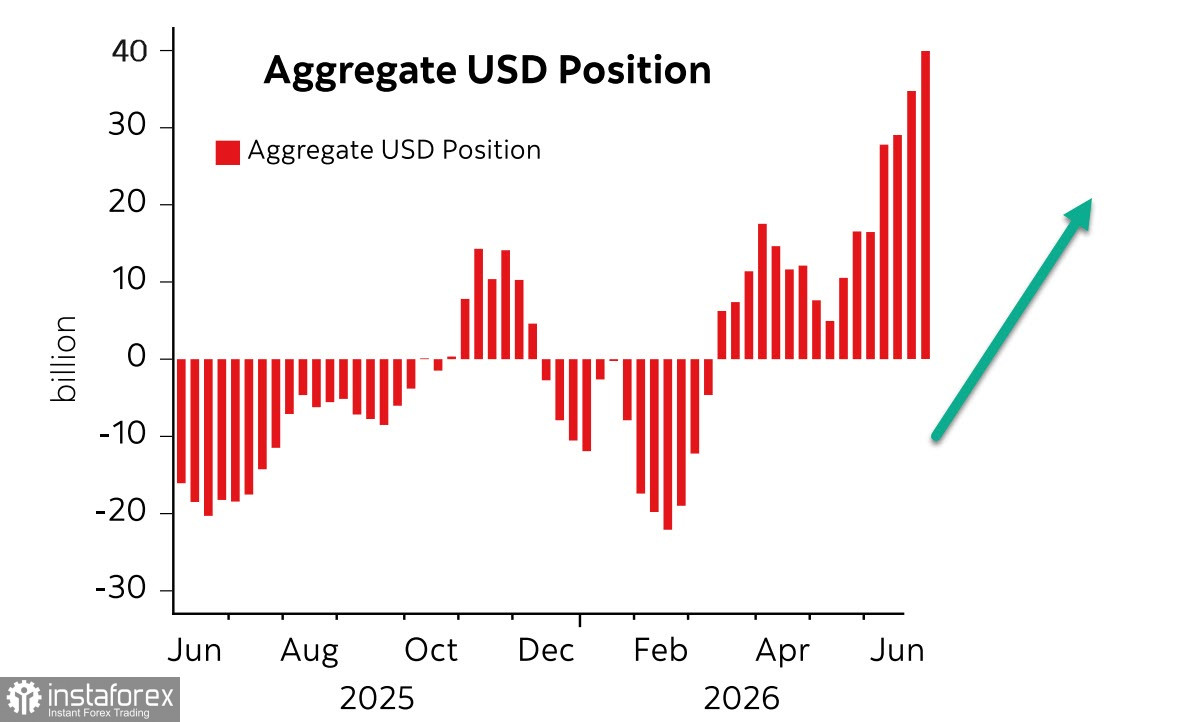

وفي الوقت نفسه، أظهر أحدث تقارير CFTC أن الدولار الأميركي لا يزال يهيمن على سوق العقود الآجلة. فقد ارتفع إجمالي المراكز الطويلة مقابل العملات الرئيسية في العالم بمقدار 5.4 مليار دولار خلال أسبوع التقرير، ليصل إلى 39.7 مليار دولار، وهو أعلى مستوى منذ عام 2015.

قد يشير هذا الاختلال القوي في التوازن إلى انعكاس محتمل، لكن لا توجد في الوقت الحالي دلائل واضحة على ذلك. نعم، إن فتح مضيق هرمز والمفاوضات الجارية بين الولايات المتحدة وإيران بهدف التوصل إلى اتفاق طويل الأجل يساهمان بوضوح في خفض التوترات الجيوسياسية، لكن وضع إمدادات الطاقة عبر المضيق ما زال بعيداً عن الحالة الطبيعية. فقد استؤنفت حركة المرور إلى ربع مستويات ما قبل الحرب فقط، وسيستغرق تطبيع الإمدادات الحالية والمخزونات عدة أشهر. وخلال هذه الفترة قد يشهد مسار الأزمة تطورات جديدة، على الأقل في قطاع الغذاء، نتيجة النقص الواضح في الأسمدة.

إضافة إلى ذلك، لا تبدو الأخبار القادمة من الولايات المتحدة مشجعة على نحو خاص. فبعد تقرير سوق العمل الضعيف، تم نشر مؤشر التفاؤل RCM/TIPP. للوهلة الأولى، يبدو أن هناك تحسناً، إذ ارتفع المؤشر إلى 45.5 في يوليو مقابل 42.5 في يونيو، أي بزيادة قدرها 3.0 نقاط (7.1%). وهذه أكبر زيادة شهرية منذ نوفمبر 2024، ما أنهى فترة امتدت لثلاثة أشهر من الركود قرب القيعان المسجلة في أبريل. ومع ذلك، ظل المؤشر دون علامة الحياد البالغة 50 لمدة 11 شهراً متتالياً، وهو ما يعكس حالة من التشاؤم، كما أنه أدنى من المتوسط التاريخي خلال 306 أشهر بنسبة 7.3%.

اتسع عجز الميزان التجاري الأميركي بشكل حاد ليصل إلى 77.6 مليار دولار في مايو، وهو أعلى مستوى له منذ أكثر من عام، عائداً إلى المستويات المسجلة في نهاية عام 2024. وهذه النتيجة عملياً تلغي الأثر الإيجابي لزيادة الرسوم الجمركية، وتشير إلى وجود مخاطر بانكماش الناتج المحلي الإجمالي في الربع الثاني.

بصورة عامة، تبقى الصورة بعيدة عن الإيجابية. فارتفاع عجزَي التجارة والموازنة، وضعف سوق العمل، وتراجع نشاط المستهلكين، وتزامن مستويات التوتر المرتفعة مع مستوى فائدة مرتفع من جانب الاحتياطي الفيدرالي واحتمال زيادات إضافية، لا توحي بانحسار الضغوط. لذلك، تبقى احتمالات استمرار قوة الدولار الأميركي كأهم عملة ملاذ آمن مرتفعة.