Xem thêm

17.07.2026 07:15 PM

17.07.2026 07:15 PM

Cặp EUR/USD vẫn nằm trong xung lực giảm giá cục bộ bắt đầu từ ngày 17 tháng 4, và trong ba tuần vừa qua phe mua chỉ có thể đẩy lui phe bán đôi chút. Mức tăng của đồng euro vẫn bị hạn chế. Phe mua đã ra tay, nhưng triển vọng tiếp theo của cặp tiền này sẽ còn phụ thuộc vào diễn biến địa chính trị, dữ liệu lạm phát và các tín hiệu từ Cục Dự trữ Liên bang Mỹ (Fed).

Tuần này, thị trường đón nhận thông tin lạm phát Mỹ giảm xuống 3,5% so với cùng kỳ năm trước, thay vì 3,8% như kỳ vọng của thị trường, qua đó làm giảm đáng kể khả năng Fed tiếp tục thắt chặt chính sách tiền tệ trong ngắn hạn. Tôi không cho rằng Fed sẽ hoàn toàn từ bỏ ý định nâng lãi suất, nhưng thực tế lạm phát đã giảm 0,7 điểm phần trăm chỉ trong một tháng.

Tuần này cũng chứng kiến phần điều trần của Chủ tịch Fed Kevin Warsh trước Quốc hội. Đúng như tôi dự đoán, giọng điệu của Warsh nhìn chung không thay đổi nhiều so với cuộc họp báo của Fed một tháng trước, và ông tiếp tục nhấn mạnh rằng lạm phát cao vẫn là mối quan ngại ở Mỹ. Tuy nhiên, thị trường đã kỳ vọng những phát biểu “diều hâu” hơn và không nhận được điều đó. Kết quả là đồng USD tuần này không nhận được sự hỗ trợ đáng kể, nhưng cũng không chịu áp lực bán mạnh. Trong ba tuần qua, cả phe mua lẫn phe bán đều tỏ ra thiếu quyết đoán, khiến cặp tiền chủ yếu dao động trong vùng giá đi ngang.

Cũng cần nhắc lại rằng số liệu thị trường lao động Mỹ gần đây vẫn khá yếu. Tốc độ tạo việc làm tiếp tục gây thất vọng. Trong ba tháng qua, số việc làm mới tạo ra đều thấp hơn khoảng 100.000 so với kỳ vọng của thị trường. Do đó, sự kết hợp giữa đà chững lại của thị trường lao động và lạm phát hạ nhiệt đang buộc Ủy ban Thị trường Mở Liên bang (FOMC) phải cân nhắc thận trọng hơn nhiều trước bất kỳ quyết định thắt chặt chính sách tiền tệ nào tiếp theo.

Các diễn biến địa chính trị tạm thời lùi về phía sau. Tehran và Washington một lần nữa vi phạm các điều khoản của thỏa thuận ngừng bắn đạt được ngày 17 tháng 6, nhưng điều này không gây bất ngờ cho thị trường. Donald Trump đã ký sắc lệnh hành pháp thu hồi giấy phép xuất khẩu dầu của Iran, khôi phục các biện pháp hạn chế đối với vận tải biển của Iran, trong khi Iran lại đóng eo biển Hormuz và tấn công các tàu thuyền tìm cách đi qua tuyến đường này.

Thị trường hầu như không phản ứng khi xung đột kết thúc, nên cũng khó kỳ vọng phản ứng mạnh trước việc căng thẳng leo thang trở lại. Chúng ta đã không chứng kiến đợt suy yếu mạnh của đồng USD sau khi căng thẳng địa chính trị giảm bớt, cũng như không thấy đồng euro tăng bền vững sau khi Ngân hàng Trung ương châu Âu (ECB) thắt chặt chính sách tiền tệ. Phe bán vẫn tỏ ra rất kiên cường bất chấp bối cảnh cơ bản và địa chính trị. Giờ đây khi căng thẳng địa chính trị leo thang trở lại, phe bán ít nhất có thêm lý do “hình thức” để khởi động một làn sóng bán mới. Tuy nhiên, theo quan điểm của tôi, thị trường đang “định giá” diễn biến địa chính trị tới lần thứ ba, kể cả những sự kiện còn chưa xảy ra.

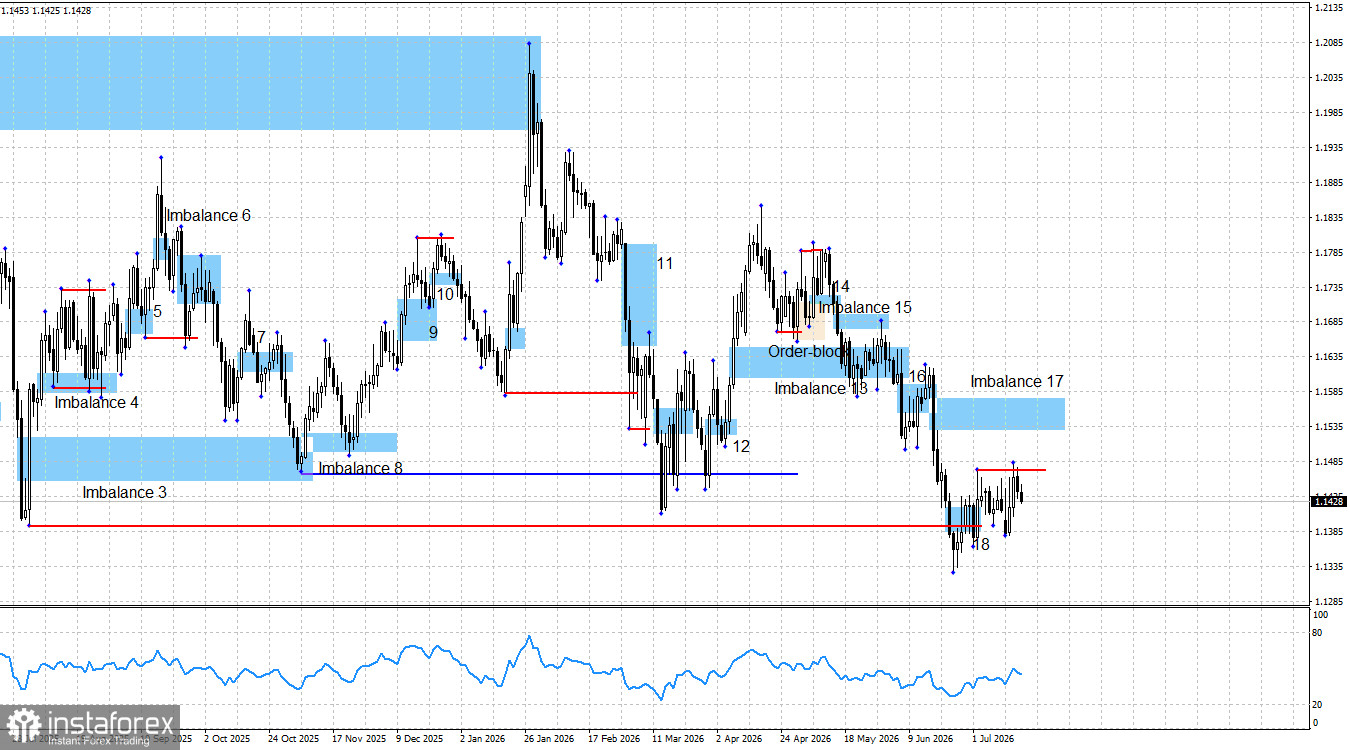

Bức tranh kỹ thuật hiện tại tiếp tục cho thấy xung lực giảm giá bắt đầu từ ngày 17 tháng 4 vẫn chưa bị phá vỡ. Bearish Imbalance 17 vẫn chưa được lấp đầy, trong khi Imbalance 18 đã bị vô hiệu sau số liệu yếu kém về thị trường lao động Mỹ. Chưa có mô hình kỹ thuật nào ủng hộ phe mua được hình thành, và nhiều khả năng trong vài ngày tới cũng chưa xuất hiện, khi thị trường vẫn thiếu định hướng rõ ràng.

Do đó, phe mua có thể tiếp tục nhịp điều chỉnh tăng hướng tới Imbalance 17, nhưng hiện chưa có cơ sở kỹ thuật rõ ràng để giao dịch theo nhịp này. Cũng cần lưu ý là thanh khoản đã bị “quét” xuống dưới đáy ngày 1 tháng 8 (được đánh dấu bằng đường đỏ trên biểu đồ). Ngay sau đó, thanh khoản lại bị “quét” lên trên đỉnh ngày 2 tháng 7. Theo đó, phe bán giờ đây có thêm lý do để nối lại áp lực bán. Tuy nhiên, cần nhớ rằng các cú “quét thanh khoản” bản thân chúng không phải là mô hình giao dịch.

Lịch kinh tế ngày thứ Sáu một lần nữa khá yên ắng. Khu vực đồng euro công bố báo cáo lạm phát tháng 6, trong khi Mỹ công bố dữ liệu về Housing Starts và Building Permits. Những số liệu này gần như không tác động đến đồng USD, tương tự phần lớn các báo cáo kinh tế trong tuần, ngoại trừ dữ liệu lạm phát.

Phe mua vẫn có nhiều lý do để quay lại mua đồng euro trong năm 2026, và ngay cả việc xung đột ở Trung Đông bùng phát trở lại cũng không thay đổi nhiều triển vọng đó. Về mặt cấu trúc và cơ bản, các chính sách của Trump – vốn góp phần khiến đồng USD lao dốc mạnh năm ngoái – vẫn gần như không thay đổi. Ở thời điểm hiện tại, tôi thấy rất ít yếu tố cơ bản đủ mạnh để hỗ trợ đồng USD, bất chấp lập trường “diều hâu” của FOMC.

EUR/USD hiện đã tiến gần một loạt đáy quan trọng và các điểm xoay (swing point) nơi thanh khoản có thể bị “quét”, qua đó có thể tạo chất xúc tác cho một cú đảo chiều của xung lực giảm hiện tại.

Lịch kinh tế ngày 20 tháng 7 không có công bố quan trọng nào được lên lịch. Do đó, dữ liệu vĩ mô khó có khả năng chi phối tâm lý thị trường trong ngày thứ Hai.

Theo quan điểm của tôi, cặp tiền này vẫn đang trong quá trình hình thành xu hướng tăng. Mặc dù bối cảnh cơ bản đã xoay chiều rõ rệt ủng hộ phe bán cách đây bốn tháng, nhưng xu hướng lớn hơn vẫn chưa thể coi là đã bị phá vỡ hay hoàn tất.

Vì vậy, phe mua có thể khởi động một nhịp tăng mới sau khi thanh khoản được “quét” xuống dưới những vùng đáy rõ ràng. Tuy nhiên, ở thời điểm hiện tại, không nên mở vị thế mua. Các nhà giao dịch nên chờ đợi những mô hình kỹ thuật ủng hộ phe mua được xác nhận trước.

Hiện tại, cấu trúc kỹ thuật đáng chú ý duy nhất là Bearish Imbalance 17. Thanh khoản quanh các mức swing gần đây đã bị “quét”, trong khi lập luận cơ bản ủng hộ kịch bản đồng USD tiếp tục mạnh lên vẫn còn nhiều nghi vấn. Do đó, tôi vẫn kỳ vọng vào một nhịp phục hồi cho phe mua, nhưng điều quan trọng là phải chờ ít nhất một số tín hiệu kỹ thuật xác nhận cho kịch bản này. Ngoài ra, các nhà giao dịch cũng có thể chờ một tín hiệu bán mới xuất hiện bên trong vùng Bearish Imbalance 17.