यह भी देखें

10.04.2026 10:06 AM

10.04.2026 10:06 AMJapanese Yen ने फ़ारस की खाड़ी में युद्धरत पक्षों के बीच दो सप्ताह के युद्धविराम की खबरों पर सकारात्मक प्रतिक्रिया दी; हालांकि, येन की मजबूती सीमित रही और जल्दी ही रुक गई।

तेल की कीमतों में वृद्धि जापान की उपभोक्ता टोकरी के कई घटकों में कीमतें बढ़ाने में योगदान दे रही है—विशेष रूप से ऊर्जा स्रोतों, साथ ही खाद्य पदार्थों, औद्योगिक वस्तुओं और सेवाओं में। आम तौर पर, बढ़ती तेल कीमतों का प्रभाव मुद्रास्फीति पर दिखने में तीन से पांच महीने लगते हैं, इसलिए मुख्य प्रभाव संभवतः गर्मियों में सामने आएंगे। Mizuho Bank के अनुसार, यदि दूसरी तिमाही में तेल की कीमतें 90 डॉलर से ऊपर बनी रहती हैं, तो शरद ऋतु तक कोर मुद्रास्फीति फिर से 2.5% से ऊपर जा सकती है।

Bank of Japan ने हाल ही में जापानी अर्थव्यवस्था में वास्तविक उत्पादन और संभावित उत्पादन के बीच अंतर (output gap) के नए अनुमान जारी किए हैं, जिनमें संकेत दिया गया है कि यह अंतर पिछले कुछ वर्षों से सकारात्मक क्षेत्र में रहा है, जबकि पहले इसे नकारात्मक माना जाता था। इसके अनुसार, आगे ब्याज दरें बढ़ाने को सीमित करने वाले कारक पहले की तुलना में कम हो गए हैं। इस वर्ष की शुरुआत में तटस्थ ब्याज दर लगभग 1.0% मानी जा रही थी, लेकिन अब इसके करीब 1.25% या यहां तक कि 1.50% होने की संभावना अधिक है।

जापान में stagflation (मंदी के साथ महंगाई) के खतरे को देखते हुए Bank of Japan को मुद्रास्फीति को नियंत्रित करने और मांग को प्रोत्साहित करने के बीच चुनाव करना होगा। आम तौर पर माना जाता है कि अनियंत्रित मुद्रास्फीति आर्थिक मंदी की तुलना में अधिक जोखिम पैदा करती है, और इसी तर्क के अनुसार यदि मुद्रास्फीति तेज होती है तो ब्याज दरों में वृद्धि की भी संभावना बढ़ जाती है। यह येन के लिए एक सकारात्मक (bullish) कारक माना जाता है।

वर्तमान में बाजार में 27–28 अप्रैल की Bank of Japan बैठक में ब्याज दर बढ़ोतरी की संभावना लगभग 50% आंकी जा रही है। यह स्पष्ट है कि बहुत कुछ, यदि सब कुछ नहीं भी, तो भी आगे Strait of Hormuz में होने वाले घटनाक्रमों पर निर्भर करेगा, क्योंकि जापान के लिए वहां से दो मुख्य खतरे उत्पन्न होते हैं: तेल आपूर्ति पर भौतिक प्रतिबंध, और उसके परिणामस्वरूप अर्थव्यवस्था पर प्रभाव, साथ ही मूल्य स्तर और तेजी से बढ़ती मुद्रास्फीति का जोखिम।

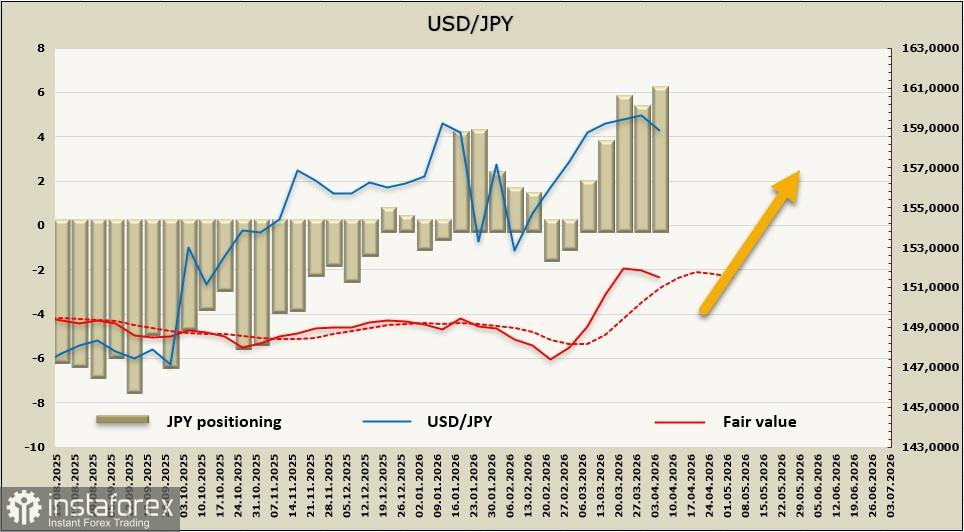

येन में नेट शॉर्ट पोजीशन रिपोर्टिंग सप्ताह के दौरान 0.57 अरब डॉलर बढ़कर -5.74 अरब डॉलर हो गई; सट्टा स्थिति अभी भी मंदी (bearish) बनी हुई है, जबकि गणना की गई कीमत दीर्घकालिक औसत से ऊपर है, हालांकि नीचे की ओर पलटाव के प्रयास देखे जा रहे हैं।

Japanese Yen के लिए बाजार दृष्टिकोण अपेक्षाकृत स्पष्ट बना हुआ है और यह सीधे तौर पर फ़ारस की खाड़ी में होने वाले घटनाक्रमों पर निर्भर करता है। यदि स्थापित युद्धविराम वास्तविक रूप से जारी रहता है और जलडमरूमध्य के माध्यम से तेल का पारगमन फिर से शुरू हो जाता है, तो तेजी से आर्थिक मंदी और संभावित मंदी (recession) का जोखिम घटने के कारण येन मजबूत होना शुरू कर देगा। इसके विपरीत, यदि जलडमरूमध्य के आसपास की स्थिति तनावपूर्ण बनी रहती है, तो येन के पास और कमजोर होने के अलावा कोई विकल्प नहीं रहेगा।

पहले मामले में, उम्मीद है कि USD/JPY 152 के सपोर्ट स्तर की ओर बढ़ेगा, जबकि दूसरे मामले में 171.96 के ऊपर ब्रेकआउट संभव हो सकता है; हालांकि, इसके बाद की वृद्धि को मुद्रा हस्तक्षेप (currency intervention) के खतरे द्वारा सक्रिय रूप से सीमित किया जा सकता है।