Veja também

01.07.2026 05:53 PM

01.07.2026 05:53 PMO ouro tem estado excessivamente complacente, desfrutando do título de melhor ativo do ano, sem perceber a tempo a aproximação de uma forte onda de vendas. O segundo trimestre acabou sendo o pior para o metal desde 2013, impulsionado pelo conflito no Oriente Médio e pela consequente disparada dos preços do petróleo. Uma trégua temporária entre os Estados Unidos e o Irã, juntamente com a queda dos preços do Brent, não foi suficiente para ajudar o XAU/USD, já que o mercado futuro passou a precificar de forma crescente novos apertos monetários por parte do Federal Reserve (Fed).

A presidente do Federal Reserve de Cleveland, Beth Hammack, afirmou não ver evidências convincentes de que o atual nível dos juros esteja restringindo a economia e admitiu que novas altas podem ser necessárias para trazer a inflação de volta à meta de 2%. O mercado futuro agora atribui mais de 60% de probabilidade a uma alta de juros em setembro — a primeira vez em três anos que os investidores passam a precificar custos de financiamento mais altos, e não mais baixos.

O MUFG acredita que a combinação de preços de energia mais baixos, dólar forte e expectativas de um período mais prolongado de juros elevados continuará pressionando o metal, que não oferece rendimento. A resiliência do mercado de trabalho apenas reforça essas preocupações: o forte número de vagas em aberto registrado em maio deu ao Fed mais margem de manobra.

Há também um fator menos evidente por trás da alta dos rendimentos dos Treasuries. A Apollo Global Management afirma que o boom dos investimentos em inteligência artificial está deslocando a dívida pública dos Estados Unidos dos mercados de capitais — os hyperscalers estão absorvendo recursos que antes eram direcionados aos títulos. A pergunta "de onde virão as centenas de bilhões de dólares necessárias para comprar a nova dívida?" está se tornando cada vez mais retórica.

S&P 500 vs dinâmica do ouro

A reversão é especialmente dolorosa após o rali de janeiro que levou o ouro a máximas históricas. O ouro devolveu quase todos os ganhos acumulados no ano e caiu abaixo de US$ 4.000 pela primeira vez em oito meses. O S&P 500 denominado em ouro começou a subir há três meses — aproximadamente quando Kevin Warsh foi nomeado presidente do Fed e os mercados passaram a questionar sua reputação dovish. A chamada "debasement trade" parece ter perdido força mesmo antes do arrefecimento do conflito.

Dito isso, os fundamentos da demanda de longo prazo permanecem intactos. Uma pesquisa da OMFIF com 74 bancos centrais revelou que 82% mantêm ouro físico em suas reservas, ante 71% um ano antes, e 30% planejam ampliar essas reservas nos próximos dois anos. Sessenta e um por cento dos entrevistados esperam que o ouro seja negociado entre US$ 5.000 e US$ 6.000 até junho de 2027, enquanto o risco geopolítico como motivo para manter ouro é citado com uma frequência 11 pontos percentuais maior do que em 2024.

O JPMorgan argumenta que as comunicações mais hawkish de Warsh transformaram o que parecia ser apenas uma pausa dentro da tendência estrutural de alta do Gold em um congelamento mais profundo: enquanto o espectro de novos aumentos de juros permanecer sobre o mercado, o engajamento dos investidores continuará muito baixo.

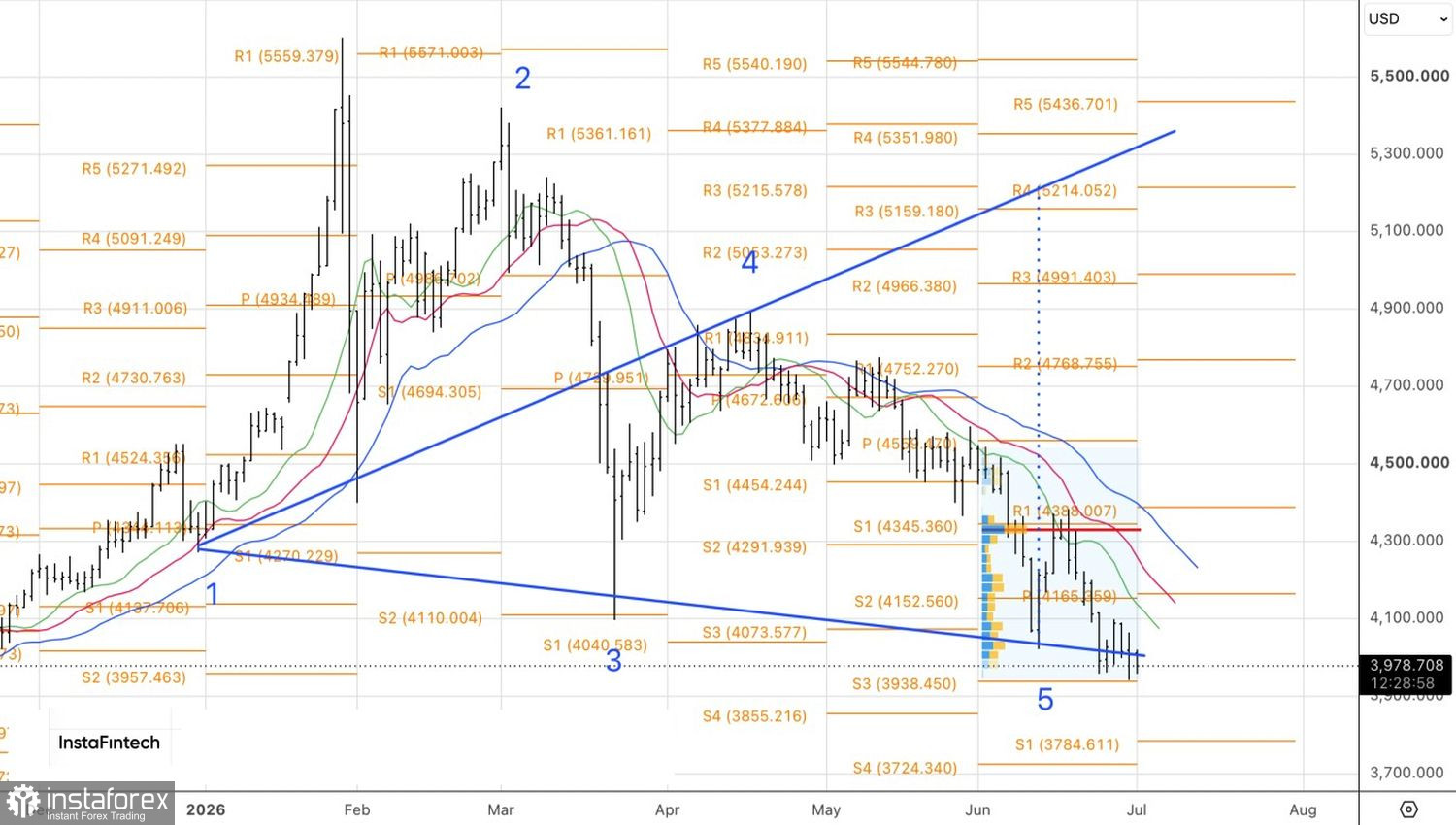

Do ponto de vista técnico, as chances de formação de padrões Wolfe Waves no gráfico diário do ouro diminuíram, mas não desapareceram. Para que esse cenário seja ativado, as cotações precisam retornar acima de US$ 4.090 por onça. Se isso acontecer, um padrão Anti-Turtles seria ativado e forneceria uma base para compras.