Voir aussi

28.05.2026 12:41 AM

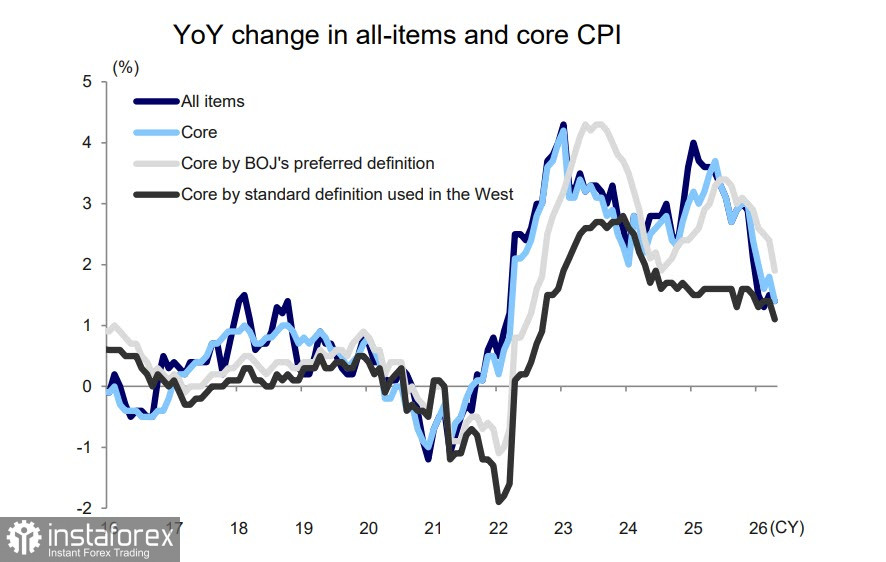

28.05.2026 12:41 AMEn avril, l’inflation à la consommation au Japon a diminué. L’indice des prix à la consommation (IPC) de base a ralenti de 1,5 % à 1,4 % en glissement annuel, tandis que l’indice de base excluant les produits frais a également reculé de 1,8 % à 1,4 %. Un ralentissement encore plus marqué a été observé dans la deuxième mesure de base que la Bank of Japan (BoJ) utilise pour évaluer les pressions inflationnistes, qui exclut à la fois les produits alimentaires et l’énergie : elle est passée de 2,4 % à 1,9 % en glissement annuel.

Malgré les mesures gouvernementales telles que la subvention des prix de l’essence et l’exonération des frais de cantine scolaire, il est évident que l’inflation alimentaire recule elle aussi de manière régulière. Cela suggère que les tensions géopolitiques actuelles au Moyen-Orient, y compris la situation autour du détroit d’Hormuz, ont un impact limité sur l’inflation japonaise. Ce constat est particulièrement remarquable si l’on considère que le Japon importe l’immense majorité de son pétrole du golfe Persique.

Les analystes de Mizuho prévoient que l’impact de la hausse des prix du pétrole ne se fera pas sentir avant au moins le mois de juillet. Cependant, cette prévision n’a rien de définitif, car le gouvernement prévoit de reprendre la subvention des factures d’électricité et de gaz des ménages pendant la période de pointe de la consommation estivale.

À l’heure actuelle, rien n’indique que la BoJ doive relever ses taux d’intérêt, hormis le facteur de l’affaiblissement du yen. Le yen devrait continuer de se déprécier si la BoJ marque à nouveau une pause dans sa politique monétaire. En revanche, une hausse des taux va dans le sens des intérêts des États-Unis.

Le 20 mai, Reuters a rapporté que peu après une rencontre, le 12 mai, entre le secrétaire au Trésor américain Bessent et le Premier ministre japonais Takaichi, des responsables gouvernementaux avaient été informés qu’il avait « demandé directement à Takaichi de relever les taux » (bien que le détail des discussions soit strictement confidentiel). Si le gouvernement américain exerce réellement des pressions sur l’administration Takaichi, la probabilité d’une hausse des taux en juin augmente, ce qui en fait le scénario le plus plausible pour le marché.

Le gouverneur de la BoJ, Ueda, s’est abstenu de commenter les détails de ses discussions avec Yellen, mais a reconnu que la guerre au Moyen-Orient contribue à la hausse des prix. Les analystes de Mizuho penchent pour l’hypothèse d’une reprise de la tendance haussière de l’inflation au second semestre, à un niveau nettement supérieur à l’objectif de la BoJ. Il est probable que la BoJ relève ses taux en juin afin d’atténuer la pression sur le yen, qui évolue depuis longtemps à un niveau trop faible.

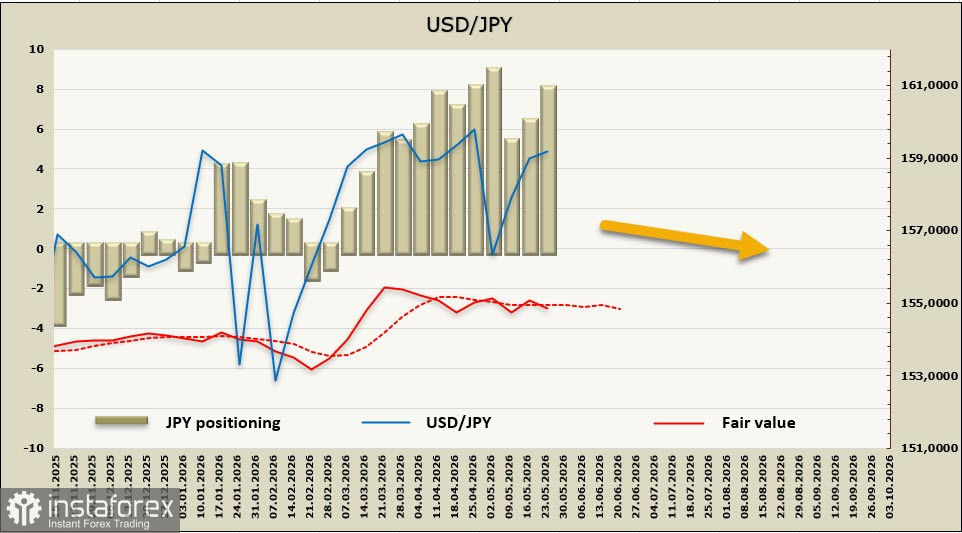

Les positions spéculatives sur le yen restent baissières, mais le prix calculé manque toujours de dynamique. Les facteurs susceptibles d’orienter le yen se neutralisent mutuellement. Les facteurs de marché poussent la paire USD/JPY à la hausse, sans que les promesses de hausses de taux ni la progression des rendements des obligations japonaises n’apportent de soutien à la devise. Le yen a atteint un nouveau plus bas depuis la dernière intervention sur le marché des changes du 30 avril, et les opérateurs devront à nouveau choisir entre la peur et la cupidité. Sur le plan fondamental, la vente du yen semble justifiée et potentiellement rentable ; toutefois, la BoJ peut procéder à tout moment à une intervention de grande ampleur, et cette menace devrait empêcher la paire USD/JPY de s’approcher du niveau de résistance des 162.