28.05.2026 12:41 AM

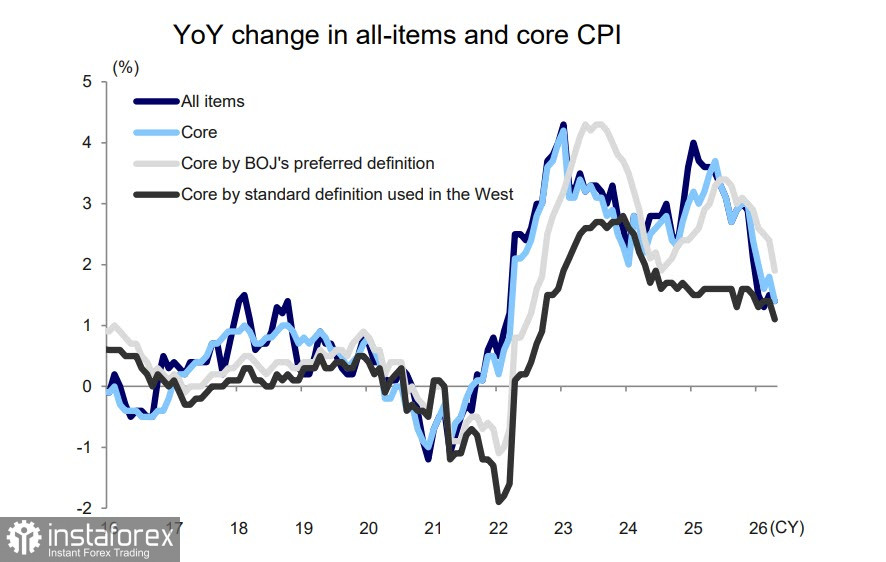

28.05.2026 12:41 AMفي شهر أبريل، تراجع التضخم الاستهلاكي في اليابان. فقد تباطأ مؤشر أسعار المستهلكين (CPI) الأساسي من 1.5% إلى 1.4% على أساس سنوي، كما انخفض المؤشر الأساسي الذي يستثني المواد الغذائية الطازجة من 1.8% إلى 1.4%. ولوحظ تباطؤ أكبر في المقياس الأساسي الثاني الذي يستخدمه بنك اليابان (BoJ) لتقييم الضغوط التضخمية، والذي يستثني كلًّا من الغذاء والطاقة، إذ تراجع من 2.4% إلى 1.9% على أساس سنوي.

على الرغم من الإجراءات الحكومية مثل دعم أسعار البنزين وإعفاء رسوم الوجبات المدرسية، يتضح أن تضخم أسعار الغذاء يتراجع هو الآخر بوتيرة مستقرة. وهذا يشير إلى أن التوترات الجيوسياسية الراهنة في الشرق الأوسط، بما في ذلك الوضع المتعلق بمضيق هرمز، لا تؤثر إلا بشكل محدود في معدلات التضخم في اليابان. ويُعَدّ ذلك لافتًا على نحو خاص بالنظر إلى أن اليابان تستورد الغالبية الساحقة من احتياجاتها النفطية من الخليج العربي.

يتوقع محللو Mizuho أن تأثير ارتفاع أسعار النفط لن يصبح واضحًا قبل شهر يوليو على الأقل. إلا أن هذا التوقع ليس محسومًا، إذ تخطط الحكومة لاستئناف دعم فواتير الكهرباء والغاز للأسر خلال فترة ذروة الاستهلاك في فصل الصيف.

في الوقت الحالي، لا توجد حاجة واضحة أمام بنك اليابان لرفع أسعار الفائدة، باستثناء عامل ضعف الين. ومن المتوقع أن يواصل الين تراجعه إذا أقدم بنك اليابان مجددًا على تعليق تشديد سياسته النقدية. ومع ذلك، فإن رفع الفائدة ينسجم مع مصالح الولايات المتحدة.

في 20 مايو، ذكرت وكالة Reuters أنه بعد وقت قصير من اجتماع وزير الخزانة الأميركي بيسنت مع رئيس الوزراء الياباني تاكايتشي في 12 مايو، تلقى مسؤولون حكوميون معلومات تفيد بأنه "طلب مباشرة من تاكايتشي رفع أسعار الفائدة" (مع التزام صارم بسرية تفاصيل المحادثات). وإذا كانت الحكومة الأميركية تمارس بالفعل ضغوطًا على إدارة تاكايتشي، فإن احتمالات رفع الفائدة في يونيو تتزايد، ما يجعل هذا السيناريو الأكثر ترجيحًا في نظر الأسواق.

امتنع محافظ بنك اليابان أويدا عن التعليق على تفاصيل محادثاته مع يلين، لكنه أقر بأن الحرب في الشرق الأوسط تسهم في ارتفاع الأسعار. ويميل محللو Mizuho إلى الاعتقاد بأن التضخم سيستأنف مساره التصاعدي في النصف الثاني من العام، ليأتي أعلى بكثير من مستهدف بنك اليابان. ومن المرجح أن يقدم بنك اليابان على رفع أسعار الفائدة في يونيو لتخفيف الضغط على الين، الذي ظل لفترة طويلة عند مستوى متدنٍ للغاية.

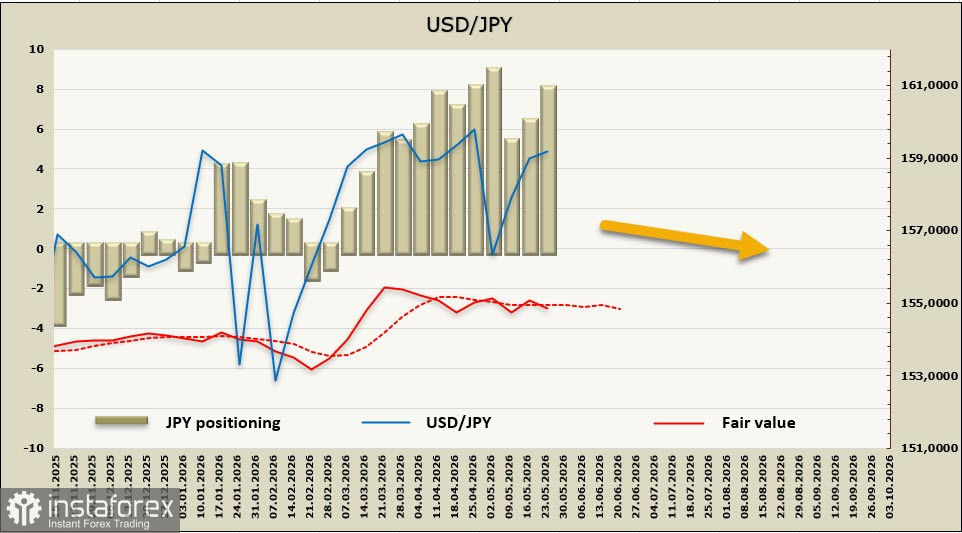

تُظهر المراكز المضاربية على الين ميلاً هابطاً، إلا أن السعر المحسوب لا يزال يفتقر إلى الزخم. العوامل القادرة على توجيه حركة الين تعمل في اتجاهات متعارضة وتُعطّل تأثير بعضها البعض. العوامل السوقية تدفع زوج USD/JPY إلى الأعلى، في حين أن لا الوعود برفع أسعار الفائدة ولا ارتفاع عوائد السندات اليابانية يقدّمان دعماً يُذكر. سجّل الين مستوى متدنياً جديداً منذ آخر تدخّل في سوق الصرف في 30 أبريل، وسيُضطر المتعاملون مجدداً للاختيار بين الخوف والجشع. من الناحية الأساسية، يبدو بيع الين مبرَّراً وربما مربحاً؛ ومع ذلك، قد يُقدِم بنك اليابان في أي لحظة على تدخّل واسع النطاق، ومن المرجح أن يمنع هذا التهديد اقتراب زوج USD/JPY من مستوى المقاومة عند 162.