Veja também

19.05.2026 02:52 PM

19.05.2026 02:52 PMPara entender para onde o ouro pode ir, basta observar sua reação às notícias vindas do Oriente Médio. Em março, o metal precioso caiu diante dos temores de aceleração da inflação e de um aperto monetário em larga escala. Em abril, recuperou força com as expectativas de que o conflito geopolítico pudesse caminhar para uma resolução. No fim da segunda quinzena de maio, o padrão repetiu-se, embora em menor escala.

O ouro despencou após rumores de que os planos de paz apresentados pelo Irã e pelos EUA não agradaram a nenhuma das partes. Donald Trump advertiu que "o relógio está correndo", afirmando que Teerã tem cada vez menos tempo para agir — ou o país poderá ser "varrido da face da Terra". Ainda assim, no dia seguinte, o chefe da Casa Branca adiou os ataques que supostamente estavam sendo planejados, a pedido de mediadores como Catar, Arábia Saudita e Emirados Árabes Unidos (EAU), que, segundo relatos, tentam encontrar um terreno comum com a República Islâmica. Como resultado, o XAU/USD voltou a subir.

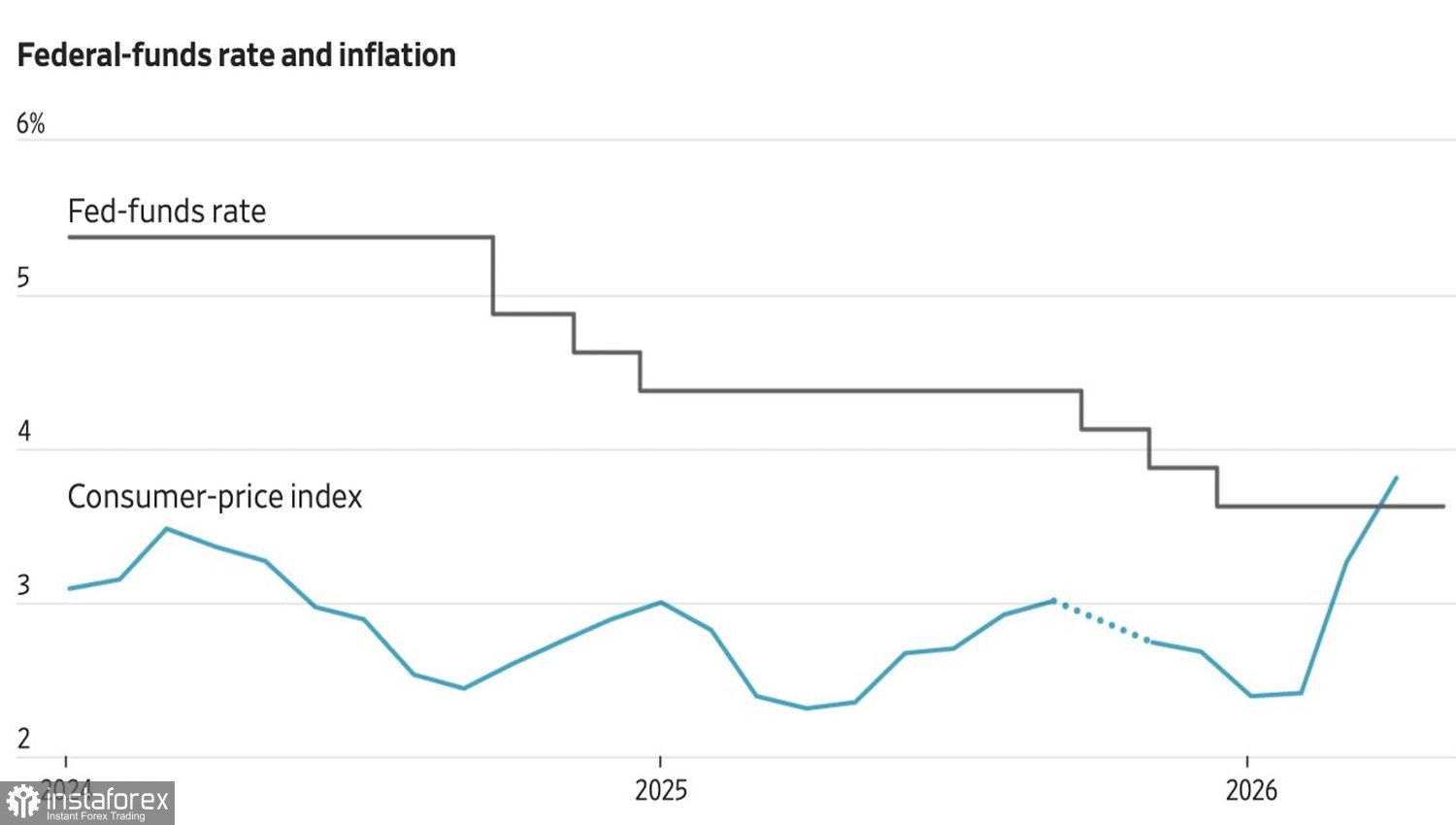

Rendimentos dos títulos do Tesouro e a dinâmica das taxas do Fed

Assim, um impasse nas relações entre Washington e Teerã é percebido pelos investidores como um fator baixista para o XAU/USD, enquanto sinais de desescalada tendem a favorecer o metal. Isso afeta diretamente os preços do petróleo, a inflação, a taxa dos fundos federais e os rendimentos dos títulos do tesouro norte-americano. A alta desses indicadores é claramente negativa para o ouro. Nesse contexto, as expectativas de aperto monetário por parte do Fed em 2026 naturalmente pressionam o metal precioso.

No entanto, o Federal Reserve também apertou a política monetária em 2022, e isso não impediu a valorização do ouro. Mas, qual é a diferença? Há quatro anos, em meio ao conflito armado na Ucrânia, as reservas internacionais de ouro e divisas da Rússia foram congeladas. Esse episódio tornou-se um catalisador para a desdolarização e a diversificação de reservas. Desde então, bancos centrais passaram a comprar ouro físico em larga escala, o que sustentou o XAU/USD.

O Goldman Sachs acredita que o apetite dos bancos centrais por ouro físico continuará crescendo. Se, em média, as autoridades monetárias compraram 50 toneladas por mês no período de 12 meses encerrado em março, esperamos que esse volume aumente para 60 toneladas mensais ao longo dos próximos 12 meses. Isso permite ao banco manter sua projeção de US$ 5.400 por onça para o ouro até o final do ano.

Ao mesmo tempo, o Goldman Sachs reconhece que a perspectiva de curto prazo para o metal é menos otimista do que a de longo prazo. Em períodos de vendas generalizadas nos mercados de ações e títulos, o ouro costuma ser utilizado como fonte de liquidez — os investidores vendem posições no metal para atender chamadas de margem nas bolsas.

Sem dúvida, uma desescalada no Oriente Médio inverteria completamente o cenário. Mas, enquanto o Estreito de Ormuz permanecer fechado, o petróleo continuará subindo — e, com ele, o dólar americano e os rendimentos dos Treasuries.

Do ponto de vista técnico, um padrão de Duplo Fundo pode estar se formando no gráfico diário do ouro. Portanto, um retorno dos preços ao valor justo de US$ 4.690 por onça poderá representar uma oportunidade de compra. Até que isso aconteça, faz sentido manter uma estratégia vendedora para o metal precioso.