Veja também

22.05.2026 04:00 PM

22.05.2026 04:00 PMO S&P 500 registou o seu segundo dia consecutivo de ganhos, enquanto o índice Dow Jones Industrial Average fechou em novo recorde histórico, apoiado por dados macroeconómicos fortes dos EUA e pela redução das expectativas de novos apertos monetários por parte do Federal Reserve.

À medida que a temporada de resultados se aproxima do fim, a atenção dos investidores volta-se novamente para o panorama macroeconómico mais amplo — e, neste momento, a economia norte-americana continua a demonstrar resiliência.

As preocupações dos investidores tinham sido impulsionadas pela subida dos rendimentos dos títulos do Tesouro, que normalmente pesa sobre as ações. Rendimentos mais elevados tendem a tornar as avaliações acionistas mais esticadas, além de aumentarem os custos de financiamento para as empresas e pressionarem a rentabilidade.

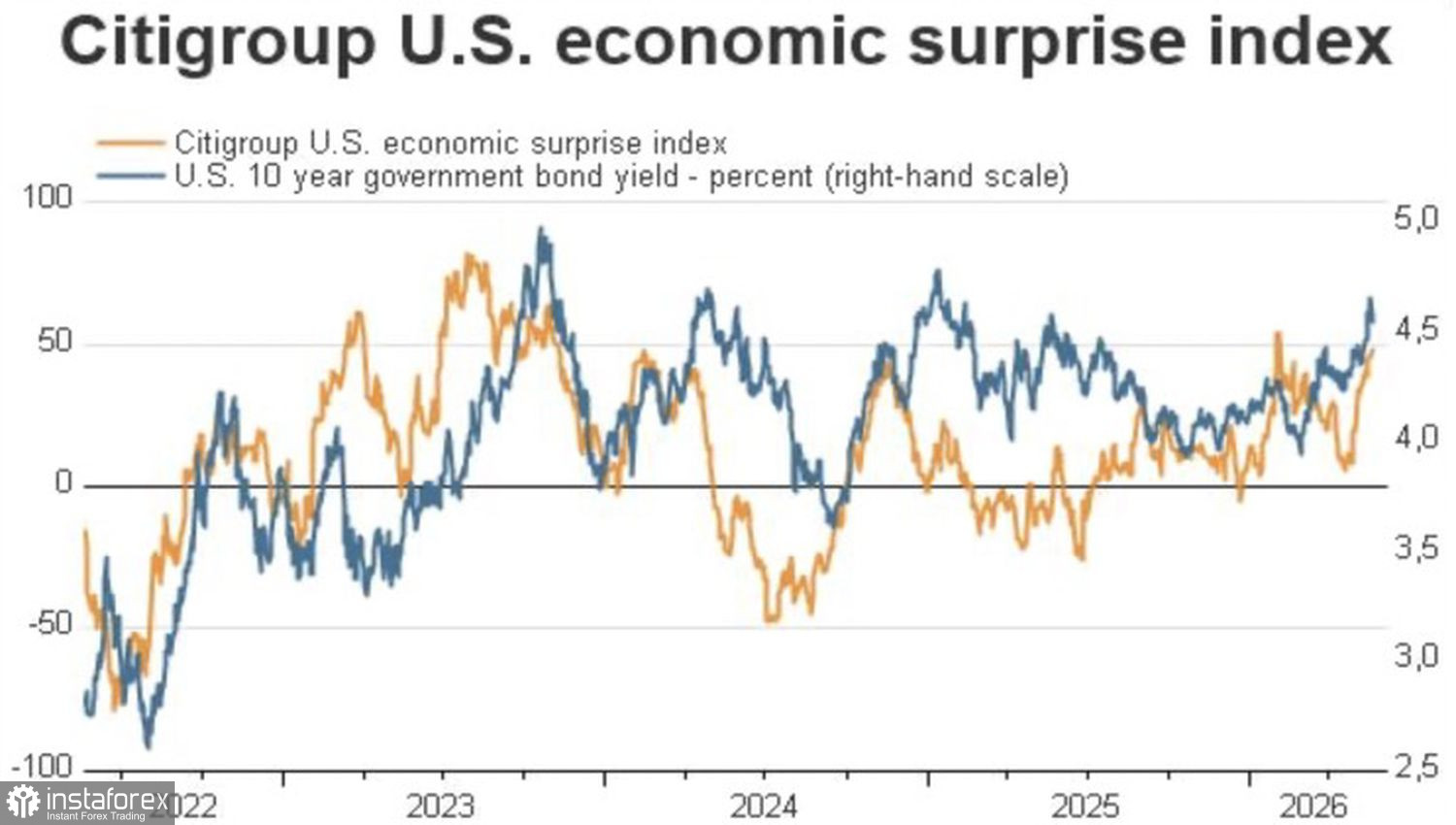

No entanto, a subida dos rendimentos obrigacionistas também pode refletir força económica — e os dados macroeconómicos recentes dos EUA têm superado consistentemente as expectativas, levando o índice de surpresas económicas ao nível mais alto desde fevereiro.

Índice de surpresas económicas dos EUA e dinâmica dos rendimentos dos títulos*

Nesse contexto, a subida da atividade manufatureira dos EUA para o nível mais alto em quatro anos tornou-se mais uma confirmação da resiliência da economia. Ao mesmo tempo, a relutância do Fed em avançar rapidamente para um novo aperto monetário está a criar aquilo que muitos traders descrevem como um ambiente "Goldilocks" para o S&P 500 — nem demasiado quente, nem demasiado frio.

Segundo o presidente do Fed de Richmond, Thomas Barkin, há poucas razões para apertar a política monetária em resposta a choques do lado da oferta. Os seus comentários reduziram a probabilidade implícita pelo mercado de um novo aperto do Fed em 2026 de cerca de 60% para menos de 50%, ajudando a sustentar o mercado acionista mais amplo.

Dito isso, o Goldman Sachs observa que os fundos de hedge começaram a reduzir a exposição a ações, especialmente em títulos de semicondutores. Ao mesmo tempo, aumentaram as posições em instrumentos de hedge contra risco macro para o nível mais alto dos últimos dez meses. Formalmente, essa cautela não deveria necessariamente alarmar os touros do S&P 500. Ainda existe liquidez substancial fora do mercado acionista e, se esse capital regressar às ações, o índice amplo poderá prolongar ainda mais o seu rali.

Pesquisas da Jefferies reforçam essa ideia. A instituição acredita que as preocupações dos investidores com a inflação persistente, a volatilidade do mercado obrigacionista e as tensões geopolíticas no Médio Oriente continuam a manter o posicionamento relativamente cauteloso. Em outras palavras, muitos portfólios ainda mantêm menos ações do que potencialmente poderiam.

Isso contrasta com uma pesquisa recente do Bank of America, segundo a qual os gestores de ativos aumentaram a sua posição comprada em ações dos EUA de 13% para 50% em maio.

No conjunto, a atual configuração "Goldilocks" — forte ímpeto económico nos EUA combinado com a relutância do Fed em acelerar aumentos de juros — continua a funcionar como um vento favorável para o S&P 500. Ao mesmo tempo, os fundos de hedge começam gradualmente a reduzir exposição durante os movimentos de alta.

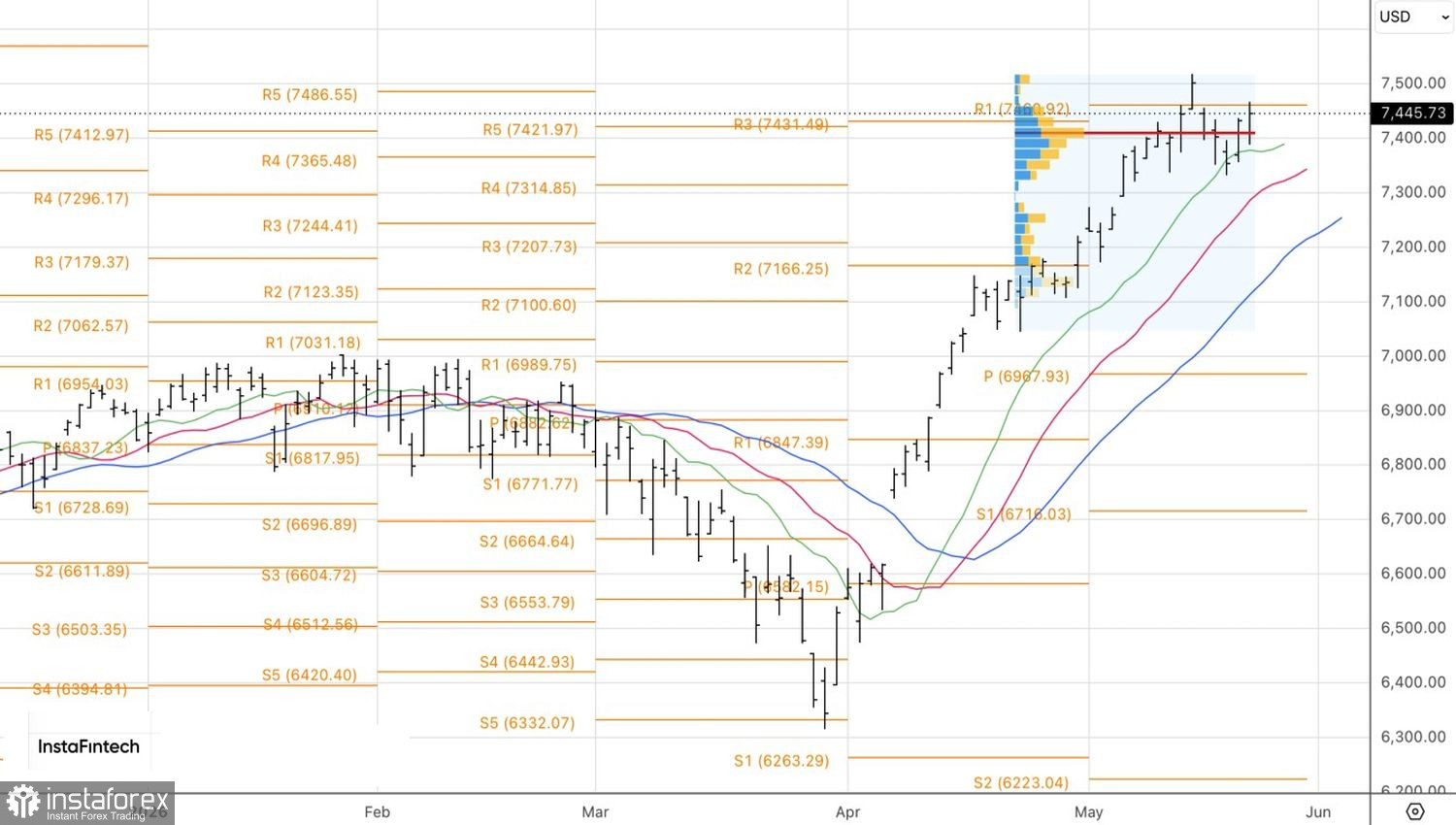

Do ponto de vista técnico, o gráfico diário mostra que o S&P 500 realizou o primeiro teste do importante nível-pivô em 7.460. Por enquanto, um fecho abaixo desse nível, por si só, ainda não sinaliza um rompimento. Um gatilho baixista mais relevante exigiria uma queda abaixo da mínima da barra em 7.385. Nesse cenário, o risco de formação de um clássico padrão de reversão 1-2-3 aumentaria significativamente.